Libra: Utjecaj na svijet kriptovaluta - Izlazak iz zatvorenog kruga

Valute ne moraju imati podlogu, kriptovalute ih i nemaju, ali moraju imati relaciju, ne samo s financijskim sektorom, nego i s drugim dijelovima ekonomije, žele li biti razmjenjive za njihove proizvode i usluge

Najava pokretanja libre, Facebookova novca, izazvala je reakcije s više strana. S jedne strane ona simbolizira prodor velikih tehnoloških kompanija u područje financija, što je prikazano u prethodnom članku, a s druge je strane odnos libre prema financijama digitalnog doba koje, pak, simboliziraju bitcoin i blockchain, ali su mnogo više od toga. Riječ je o svijetu kriptovaluta i tehnologiji koja se s njima razvija, pri čemu se misli kako na informacijsku tehnologiju, tako i na financijske proizvode tog specifičnog financijskog svijeta, koji ne zaslužuje ni zanemarivanje ni podcjenjivanje kojemu je nerijetko izložen (dijelom opravdano, no dijelom svakako i iz interesa).

U trenutku kad nastaje ovaj članak ukupna je vrijednost (kapitalizacija) svih kriptovaluta negdje oko 340 milijardi dolara (izvedenice nisu uračunate, no one i nisu toliko raznovrsne i razvijene kao u sustavu službenog novca). Prije godinu i pol dana ukupna je vrijednost svih kriptovaluta bila više nego dvostruko viša, i predviđalo se da će do 2020. godine premašiti tisuću milijardi dolara. (Da se to sada zaista dogodi, to bi tek bio balon.)

Etablirane financije

Uglavnom, s jedne je strane reakcija dosad etabliranih financija na najavu libre, podržanih političkom moći s kojom su u partnerstvu izrastale, s druge je strane reakcija kripto svijeta, koji je cijelu 2018. bio u raznim oblicima krize. Ne samo da se cijena stropoštala: bitcoin i eth bili su na četvrtini današnje vrijednosti (što istodobno znači i da su se otad bili skoro učetverostručili!), a gdje su tek bili u odnosu na svoje najviše vrijednosti kojima još nisu ni blizu, nego su u krizu ušle i druge poslovne konstrukcije koje su se razvijale na rastu popularnosti kriptovaluta i blockchaina (koji su mnogi oduvijek odvajali od kriptovaluta). Ponešto o poslovnim konstrukcijama u svijetu kriptovaluta, a koje mu jedinome mogu pribaviti atraktivnost te tako i stabilnost, pokušat ću iznijeti u ovom članku, služeći se sintezom koju je odmah uz najavu libre objavio CB Insights, dijelom kao reakciju, a dijelom kao svoj redoviti pregled stanja blockchain poslova.

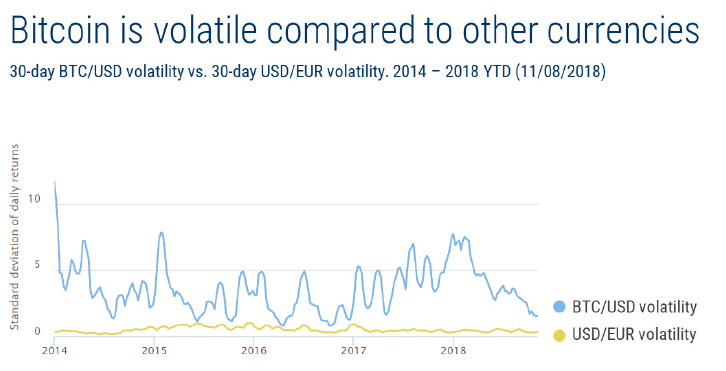

Uz krizu cijene kriptovaluta najpoznatija je kriza tethera, jednog od tzv. stablecoina, koji se krio iza ideje da rješava problem volatilnosti cijene kriptovaluta, naglih i ogromnih uspona i padova vrijednosti (na slici se vidi razlika u volatilnosti cijene bitcoina prema dolaru u odnosu na razliku u odnosu cijene eura i dolara). Iza svakog je tethera trebao stajati jedan dolar negdje u nekoj banci, a na kriptotržištu tether se postavio kao “centralna banka kriptotrgovine...”. Sudbina tethera više-manje je poznata – pridružene organizacije (Bitfinex) optužene su za manipulaciju cijenama, a glavni je problem ipak bio u nepovjerenju u rezerve, u te dolare koji su trebali stajati iza svakog tethera, i prema logici stvari, trebalo ih se moći dobiti za tether. U različitim razdobljima krize tu se svašta događalo, svašta izjavljivalo i izazivalo nepovjerenje. Slučaj tether ima tu zanimljivu paralelu s librom.

Naime, održavanje pariteta valute s rezervama ozbiljan je posao i ne ovisi samo o jednom igraču, nego o ponašanju mnogih drugih sudionika tržišta. Inicijalno kriptovalute, bitcoin, eth, uopće nemaju rezerve, i tu je njihova prednost i prokletstvo, u odnosu na drugu imovinu rastu i padaju vrlo naglo, kao što je prednost valuta, ali i golemo iskušenje – imati rezerve. Libra je planirana kao valuta s rezervama. Dolar, glavna svjetska rezervna valuta, već skoro pet desetljeća (od 1971. i Nixonova prijelaza na “plivajući tečaj”) nije valuta čija je vrijednost vezana za zlatne rezerve, nego u odnosu na njih pliva, a vrijednost mu se mjeri u odnosu na košaricu dobara, imovine, u odnosu na biznise (to jest dolar je mjera međusobnih odnosa različitih imovina, dobara, poslova).

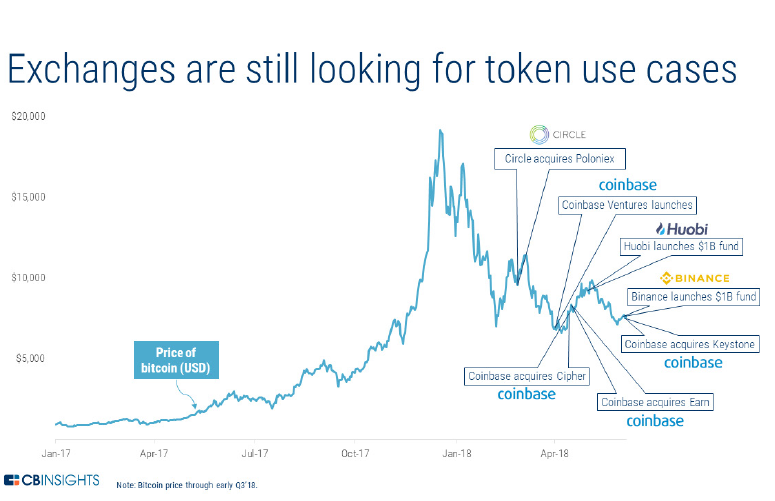

I upravo je tu sukus priče o kripto financijskom svijetu. Naime, u 2018. godini kriptosvijetu se dogodila i kriza biznisa koji su se u njegovu sklopu razvijali. Slika pokazuje pad ulaganja u ICO (initial coin offering). Kratica ICO vrlo namjerno asocira na IPO, initial public offering, inicijalnu ponudu dionica nekog poduzeća (posla). Dakle, kao što su u svijetu dosadašnjeg biznisa tvrtke preko IPO-a skupljale od ulagača novac za svoje poslovne ideje, tako su u svijetu kriptovaluta poduzetnici izdavali “tokene” nominirane u neke kriptovalute, kojima su financirali svoje poslovne ideje. Dva su se problema pojavila u razdoblju uspona i pada ICO-a – shvaćanje da su oni vrijednosnice (premda nominirane u kriptovalute kojima je samima status ambivalentan) inicirala je kod regulatora u nekim zemljama, u SAD-u najviše, ispitivanje jesu li ICO-i u skladu s propisima, kako ne bi bilo prevare. Drugi je problem to što je izuzetno visoki postotak ICO-a bio, ako ne prevara, a onda šupalj.

Dominantni udari

Uglavnom, dva su dominantna udara na kriptosvijet – regulatorni i poslovni problemi. Istina je, regulatori kao da su namjerno suzbijali kripto ideje, gotovo kao u službi regularne financijske industrije. Utoliko se smatralo da je prvi zadatak kriptozajednice u 2019. godini probijanje regulatorne barijere. No, kako su velike tehnološke kompanije penetrirale u financijsku industriju, tako su se odjednom mala vrata otvorila i kriptoindustriji.

Svaki se dan na različitim internetskim stranicama pojavljuju informacije o poslovnim pothvatima koji se razvijaju na blockchainu, no malo se tu uspijeva na kraju probrati. CB Insight donosi u svom materijalu pregled blockchain poslovnih ideja. Na prvi pogled to izgleda impresivno. Već na drugi pogled, prilično je siromašno. Ovdje ću sada prepisati dio sadržaja tog dokumenta: mjenjačnice kripto i fiat valuta; rudarenje kriptovaluta; čuvanje (skrbništvo, custody); decentralizirane burze; stablecoins; vrijednosnice (security tokens), nefungibilne vrijednosnice; tržišta podataka; DAO – decentralizirane autonomne organizacije; upravljanje identitetom (identity management); DLT – tehnologija decentraliziranog knjigovodstva u razmjeni i namirenju, zatim u Internetu stvari i u lancima ponude...

Kao što se na prvi pogled može uočiti, mnogo je toga vezano za financije. Čak i DAO i mnogi ICO-i bili su u području financija, bilo da su to bile mjenjačnice, burze, i to još uže, burze kriptovaluta, ili kladionice, koje su također financijska industrija. Principijelno to nije problem, financije su kao i druge industrije, od trgovine do kulturne industrije, sasvim normalna ekonomska aktivnost. Nevolja je kad su kolaterali samo iz financija, onda je time sužen prostor korištenju kriptovaluta. Inicijalno, stotinama godina unatrag, banke su izdavale banknote koje su bile razmjenjive u njihovim mrežama njihovih partnera, pa je bilo nezgodno svakome tko bi ih primio ako je njima mogao kupiti voće, ali ne i žitarice. Drugim riječima, širenje kriptofinancija ovisi dobrim dijelom i o razvoju biznisa koji će se njima financirati, odnosno nastajati na blockchain tehnologiji.

NAPOMENA: Ovaj tekst je izvorno objavljen u časopisu Mreža.