Oporezivanje zarade preko Interneta za fizičke osobe - Death and taxes

Zarade ostvarene preko Interneta, tzv. freelancing, sve je češći način ostvarivanja dohotka informatički pismene populacije. Tako ostvarene zarade također podliježu obvezi poreza na dohodak i obveznim doprinosima, no mnogi nisu informirani o tome što to znači i kako se obračunava...

Mnogima su nepoznati ili nejasni porezni propisi, i imaju velik broj otvorenih pitanja. Za početak nije im jasno što se, koliko i kako točno oporezuje, što dovodi do toga da freelanceri često ne podmire porezne obveze, ili ih ispravno ne podmire, te se tako izlažu rizicima eventualnih poreznih postupaka i kazni. U ovom tekstu pokušat ćemo odgovoriti na najvažnija pitanja koja se na tu temu znaju pojaviti u praksi.

Drugi dohodak ostvaren izravno iz inozemstva

Oporezivi dohodak rezidenta čini sav dohodak koji rezident ostvari u tuzemstvu i u inozemstvu (načelo svjetskog dohotka). To znači da ako rezident (fizička osoba koja u Republici Hrvatskoj ima prebivalište ili uobičajeno boravište) ostvari zaradu preko Interneta, ona je oporeziva u Republici Hrvatskoj neovisno o tome gdje se rezident trenutačno nalazi.

Zakon dohodak dijeli u opće kategorije: dohodak od nesamostalnog rada, dohodak od samostalne djelatnosti, dohodak od imovine i imovinskih prava, dohodak od kapitala, dohodak od osiguranja i drugi dohodak. Sve te primitke rezident može ostvarivati i iz inozemstva, jednako kao i primitke koji su neoporezivi (primjerice, stipendije), ili nisu dohodak (primjerice, dar za zdravstvene potpore). Svaka od tih kategorija različito je tretirana u poreznom smislu.

Nadalje, opći princip koji proizlazi iz poreznih propisa jest da je svaki primitak za koji izričito nije propisano da se ne oporezuje – oporeziv, a nadalje je svaki primitak za koji izričito nije propisano kako se oporezuje – drugi dohodak. Iz toga slijedi da je freelancing, ako se freelancer ne bavi samostalnom djelatnošću (vodi poslovne knjige), dio rezidualne kategorije drugi dohodak te se kao takav i oporezuje. Specifično je u pitanju drugi dohodak koji se ne smatra konačnim, što znači da je potrebno podmiriti doprinose i porez prilikom ostvarivanja primitka, a ostvareni dohodak nakon toga bit će i dio godišnje osnovice poreza na dohodak.

Za razliku od primitaka ostvarenih u tuzemstvu, za koje su isplatitelji dužni obračunati, prijaviti i uplatiti sva davanja za primatelja, primatelj drugog dohotka ostvarenog izravno iz inozemstva dužan je na svoj primitak sam obračunati, prijaviti i platiti obvezne doprinose, porez i prirez porezu na dohodak.

Iznos primitka je bruto dohodak, ili ga barem tako tretiramo. Ako bismo povukli analogiju s domaćim isplatiteljem, da bismo, primjerice, rezidentu SAD-a isplatili honorar, moramo mu uz njegovu dozvolu otvoriti OIB i platiti mu doprinose i porez, a onda je on i u SAD-u obvezan platiti porez i ostala davanja prema tamošnjim propisima. To je klasični primjer dvostrukog oporezivanja. U našem slučaju, ta “bruto” naknada koju freelancer prima, ovisno o pravilima u zemlji isplatitelja, već je možda tamo oporezovana, a rezident je dužan platiti porez i doprinose i lokalno. Doduše, pravila oporezivanja u zemljama isplatitelja gotovo nikada nisu zahtjevna kao ona s kojima se mi susrećemo, a to vidimo već i samo iz toga što vas isplatitelji vjerojatno nikada neće tražiti punomoć da bi vam otvorili porezni broj u svojoj zemlji.

Kunski iznos primitka utvrđuje se kao kunska protuvrijednost primitka primjenom srednjeg tečaja Hrvatske narodne banke za dan kad je primitak primljen (vidi: https://www.hnb.hr/temeljne-funkcije/monetarna-politika/tecajna-lista/tecajna-lista). Ta uplata ne mora biti promijenjena u kune, a ako i bude, bit će promijenjena prema prodajnom tečaju banke ili mjenjačnice, a ne prema tečaju HNB-a prema kojem se računa bruto dohodak, te je taj kunski iznos primitka samo obračunska kategorija.

Na bruto drugi dohodak koji primatelj ostvari neposredno iz inozemstva obračunavaju se samo doprinosi iz osnovice. Iz toga slijedi da se doprinos za zdravstveno osiguranje, koji se inače obračunava na osnovicu, kod ovih primitaka ne obračunava. Ono što se obračunava i plaća doprinosi su iz osnovice, odnosno doprinosi za I. i II. stup mirovinskog osiguranja. Obvezni doprinosi koji je rezident dužan primijeniti doprinosi su prema sniženim stopama za drugi dohodak, 7,5% doprinosa za obvezno mirovinsko osiguranje na temelju generacijske solidarnosti (I. stup) i 2,5% doprinosa za obvezno mirovinsko osiguranje za starost na temelju individualne kapitalizirane štednje (II. stup).

Porezna osnovica poreza na dohodak je bruto primitak umanjen za obračunate doprinose.

Za drugi dohodak, porez na dohodak plaća se prema stopi od 24%, bez priznavanja osobnog odbitka.

Porez na dohodak uvećava se za prirez porezu na dohodak koji uvedu jedinice lokalne samouprave (općine/Grad Zagreb) prema posebnim zakonima. Trenutačno važeće stope moguće je provjeriti na stranicama Porezne uprave (vidi: http://www.porezna-uprava.hr/HR_porezni_sustav/Stranice/prirez_porezu_na_dohodak.aspx), a kreću se od najnižih 0% u nekim općinama, do 18% u Gradu Zagrebu.

Poseban tretman autorskih i umjetničkih djela

Poslovi koji obavljaju freelanceri često se, ako ne i pretežno, mogu smatrati autorskim i rjeđe umjetničkim djelima, bilo da je tu u pitanju programski kôd, dizajn internetske stranice, tekst koji se objavljuje na nekom portalu ili obrađena fotografija.

Prema Zakonu o autorskom pravu i srodnim pravima, autorsko djelo je originalna intelektualna tvorevina iz književnog, znanstvenog i umjetničkog područja koja ima individualni karakter, bez obzira na način i oblik izražavanja, vrstu, vrijednost ili namjenu, a predmet autorskog djela su izražaji, a ne ideje, postupci, metode rada ili matematički koncepti.

Specifično, računalni program zaštićen je kao jezično djelo ako je izvoran, u smislu da predstavlja vlastitu intelektualnu tvorevinu svog autora, a pojam računalni program obuhvaća izražaj računalnog programa u bilo kojem obliku, uključujući i pripremni dizajnerski materijal. Ideje i načela na kojima se zasniva bilo koji element programa, uključujući sučelja, nisu zaštićeni. Autorsko pravo pripada autoru ako ga kreira sam, a ako ga stvori kao zaposlenik tijekom izvršavanja svojih obveza ili slijedeći upute poslodavca, ako nisu drugačije ugovorili, poslodavac nosi sva imovinska prava na tako stvorenom programu.

Međutim, postoji razlika između toga je li nešto autorsko (i umjetničko) djelo, i toga je li nešto autorsko (i umjetničko) djelo u poreznom smislu. Kako bi nešto bilo autorsko (i umjetničko) djelo u poreznom smislu, odnosno da bi autor mogao primijeniti dodatne porezne olakšice na svoju zaradu, potrebne su mu vjerodostojne isprave stvorene pod uvjetima danim u poreznim propisima.

Autorsko djelo u poreznom smislu dokazuje se ugovorom o autorskom djelu, odnosno izdanim računom klijentu na kojem je naznačeno da se radi o autorskom djelu. Kako bi nešto bilo umjetničko djelo u poreznom smislu, uz već navedeno, potrebna je i potvrda izdana od nadležne strukovne umjetničke udruge ili ovlaštene agencije, kojom se potvrđuje da je u pitanju umjetničko djelo, a nadležne udruge i agencije određuje ministarstvo nadležno za kulturu (vidi: https://www.min-kulture.hr/default.aspx?id=6320).

Pod uvjetom da posjeduje sve potrebne potvrde, autor može priznati izdatke u visini 30%, odnosno, ne platiti doprinose, porez i prirez na 30% primitka. Za autorske naknade za umjetničko djelo priznaje se i dodatni porezno priznati izdatak u visini 25%. Osnovica za obračun doprinosa stoga je bruto primit

ak umanjen za priznate izdatke, a osnovica za obračun poreza na dohodak bruto primitak umanjen za priznate izdatke i obračunate doprinose.

Prijava porezne obveze i uplata na račune državnog proračuna

Kao što je ranije spomenuto, prije početka primanja uplata iz inozemstva, porezni obveznik trebao bi napraviti prijavu u Registar poreznih obveznika, što je moguće napraviti preko portala ePorezna za građane. Za potpisivanje zahtjeva preko ePorezne nužan je ili potpisni certifikat FINA-e za fizičke osobe, ili aktivna osobna iskaznica.

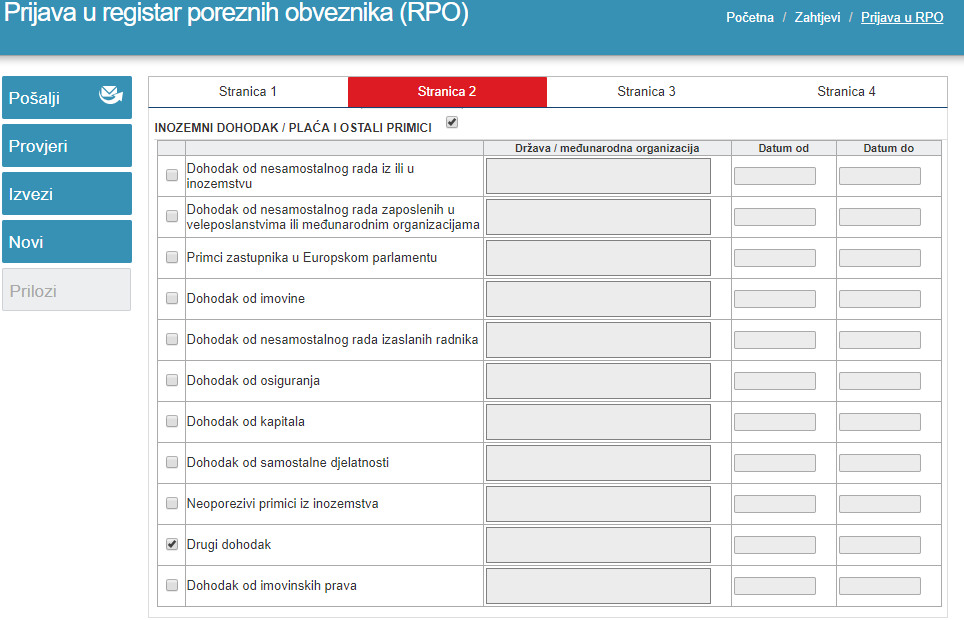

Obrazac prijave nije kompleksan te će osnovi podaci podnositelja već biti popunjeni na temelju njegova OIB-a. Međutim, razne opcije prijave redovito će biti označene prilikom početnog otvaranja te ih treba odznačiti kako bi se izbjegle neželjene prijave djelatnosti. Potrebno je označiti isključivo opciju na Stranici 2 forme: Inozemni dohodak, Drugi dohodak, te prema potrebi unijeti opis i vrijeme primanja uplata (Slika 1).

Same prijave obveze poreza i doprinosa zadužuju se preko obrasca JOPPD. Podaci koji se pomoću tog obrasca dostavljaju Poreznoj upravi strukturirani su u obliku:

- jedinstveni identifikator podnositelja (OIB podnositelja)

- jedinstveni broj obrasca (godina i redni broj dana u godini u formatu GGDDD, gdje je onda, primjerice, 01. 02. 2019 godine 19032)

- jedinstveni broj zapisa (tzv. redak JOPPD obrasca, počevši od 1, pa dalje)

Redak JOPPD obrasca u svojih 30-tak elemenata sadrži sve moguće podatke o primatelju, primitku i poreznoj obvezi.

Prilikom podnošenja JOPPD obrasca posebnom se šifrom naznačuje radnja koju podnositelj izvršava, gdje se početno podnošenje obrasca s nekim jedinstvenim brojem (za ovakvu vrstu primitka) šifrira s 8, ispravak jedinstvenog postojećeg retka (za ovakvu vrstu primitka) šifrira se s 9, a dodavanje novih redaka u već podneseni obrazac (za ovakvu vrstu primitka) šifrira se s 10.

Primjerice, ako bi si podnositelj zabunom iskazao primitak iz inozemstva koji zapravo nije ostvario i želi stornirati tu prijavu, šalje JOPPD obrazac sa svojim OIB-om kao OIB-om podnositelja, isti onaj broj obrasca koji je pogrešno podnio, šifrira da radi ispravak (9) i u već postojeći redak koji je prije prijavio upisuje nule.

Ako, pak, nije prijavio sve i treba prijaviti i dodatnu obvezu na dan kada je već nešto prijavljivao, šalje JOPPD obrazac sa svojim OIB-om kao OIB-om podnositelja, isti onaj broj obrasca koji je već podnio, šifrira da radi nadopunu (10) i stvara novi redak.

Primjer za obračun poreza i doprinosa iz drugog dohotka ostvarenog iz inozemstva

Rezident Hrvoje Informatičar, OIB 00000000000, koji boravi u Zagrebu, primio je uplatu na svoj devizni račun 31. siječnja 2019. godine u iznosu 1.000,00 USD, iz Sjedinjenih Američkih Država. U pitanju je usluga konzultiranja pri izradi web-stranica naručitelja.

Izračun može napraviti bilo sam, bilo u nekom od više dostupnih online kalkulatora. (vidi: https://www.isplate.info/kalkulator-ugovor-o-djelu-2018.aspx). Ako ćete ih koristiti, imajte na umu da oni automatski izračunavaju i doprinose na osnovicu, a oni nisu obveza kod drugog dohotka ostvarenog izravno iz inozemstva te ih treba zanemariti.

Obračun doprinosa i poreza za drugi dohodak ostvaren izravno iz inozemstva

| Drugi dohodak | |

| Datum | 31.1.2019 |

| Srednji tečaj USD | 6,496932 |

| Iznos USD | 1.000,00 |

| Iznos HRK = Bruto primitak | 6.496,93 |

| Priznati izdaci | 0,00 |

| Osnovica za obračun | 6.496,93 |

| Doprinosi iz bruta MIO I. 7,5% | 487,27 |

| Doprinosi iz bruta MIO II. 2,5% | 162,42 |

| Ukupno doprinosi iz bruta | 649,69 |

| Porezna osnovica | 5.847,24 |

| Porez na dohodak 24% | 1.403,34 |

| Prirez porezu na dohodak 18% | 252,60 |

| Ukupno porez i prirez | 1.655,94 |

| Neto primitak | 4.191,30 |

Prvi korak prijave ovakvog dohotka je prijava u Registar poreznih obveznika, obveza uvedena na temelju Zakona o porezu na dohodak, a sa svrhom osiguravanja Poreznoj upravi potrebnih podataka za ispravno utvrđivanje poreza. Ta prijava, za koju postoji poseban obrazac, Obrazac RPO, u mnogo je aspekata tek formalna obveza bez praktičnih učinaka, no i dalje obveza.

Samo izvještavanje porezne obveze, a izvještava je sam primatelj, obavlja se pomoću Obrasca JOPPD. Datum nastanka porezne obveze je datum primanja uplate, isti onaj datum od kojeg se uzima srednji tečaj HNB-a za izračun vrijednosti primitka. Za isti taj datum podnosi se Obrazac JOPPD, a prilikom uplate poreza i doprinosa u državni proračun koriste se pozivi na broj odobrenja od toga datuma. Rok za podnošenje Obrasca JOPPD i za uplatu obračunatih poreza i doprinosa je 30 dana od datuma primanja uplate.

Obrazac RPO i Obrazac JOPPD moguće je podnijeti, bilo fizički u ispostavama Porezne uprave, bilo elektronski, preko usluge ePorezna za građane (dio eGrađani). Za elektronsko podnošenje tih dokumenta potreban je potpisni certifikat FINA-e za fizičke osobe, ili osobna iskaznica koja sadrži certifikat za potpisivanje. Ako je u pitanju osobna iskaznica, njen potpisni certifikat potrebno je prethodno aktivirati prema uputama dobivenim uz iskaznicu, te čitač kartica u koji ćete umetnuti osobnu iskaznicu. Detaljnu uputu popunjavanja navedenih obrazaca prikazat ćemo kasnije.

Opisani primici koji se primaju izravno iz inozemstva, bez iznimke spadaju u podskupinu drugog dohotka koji se ne smatra konačnim. To znači da će automatski biti pribrojeni ukupnoj poreznoj osnovici prilikom godišnjeg obračuna koji vrši Porezna uprava.

Ako primatelj iz nekog razloga na plaći ne iskoristi sve, ili uopće ne iskoristi svoje osobne odbitke (45.600,00 kn na godišnjoj razini), onda prilikom godišnjeg obračuna poreza može ostvariti povrat cijeloga ili dijela uplaćenog poreza na dohodak i prireza. Ako mu, pak, godišnja porezna osnovica ulazi u razred od 36%, i sav drugi dohodak koji se ne smatra konačnim, ali samo preko 12.500,00 kn godišnje toga drugog dohotka, oporezovat će mu se dodatno do razlike poreza prema stopi 36%.

Primjer za obračun poreza i doprinosa iz autorskog honorara ostvarenog iz inozemstva

Rezident Hrvoje Informatičar, OIB 00000000000, koji boravi u Zagrebu, primio je uplatu na svoj devizni račun 31. siječnja 2019. godine u iznosu 1.000,00 USD iz Sjedinjenih Američkih Država. U pitanju je dizajn web-stranica naručitelja. Rezident ima pisani ugovor s naručiteljem, na kojem je točno definirano kakav posao je u pitanju.

Obračun doprinosa i poreza za autorsku naknadu ostvarenu izravno iz inozemstva

| Autorsko djelo | |

| Datum | 31.1.2019 |

| Srednji tečaj USD | 6,496932 |

| Iznos USD | 1.000,00 |

| Iznos HRK = Bruto primitak | 6.496,93 |

| Priznati izdaci 30% | 1.949,08 |

| Osnovica za obračun | 4.547,85 |

| Doprinosi iz bruta MIO I. 7,5% | 341,09 |

| Doprinosi iz bruta MIO II. 2,5% | 113,70 |

| Ukupno doprinosi iz bruta | 454,79 |

| Porezna osnovica | 4.093,06 |

| Porez na dohodak 24% | 982,33 |

| Prirez porezu na dohodak 18% | 176,82 |

| Ukupno porez i prirez | 1.159,15 |

| Neto primitak | 4.882,99 |

Primjer prijave drugog dohotka iz inozemstva preko obrasca JOPPD

Rezident Hrvoje Informatičar, OIB 00000000000, koji boravi u Zagrebu, primio je uplatu na svoj devizni račun 31. siječnja 2019. godine u iznosu 2.000,00 USD, iz Sjedinjenih Američkih Država. Dio uplate od 1.000,00 USD odnosi se na opći drugi dohodak, a drugi dio od 1.000,00 USD na autorski honorar. 24. veljače 2019. godine podnosi JOPPD obrazac s datumom 31. siječnja 2019. godine, i to preko portala ePorezna za fizičke osobe.

Sve podatke o primitku šifrira se prema specifikacijama iz čl. 77.-83. Pravilnika o porezu na dohodak, a većina tih zahtjeva objavljena je u vidu posebnih šifrarnika na stranicama Porezne uprave (vidi: http://www.porezna-uprava.hr/obrazac_joppd/Stranice/Popunjavanje-obrasca.aspx).

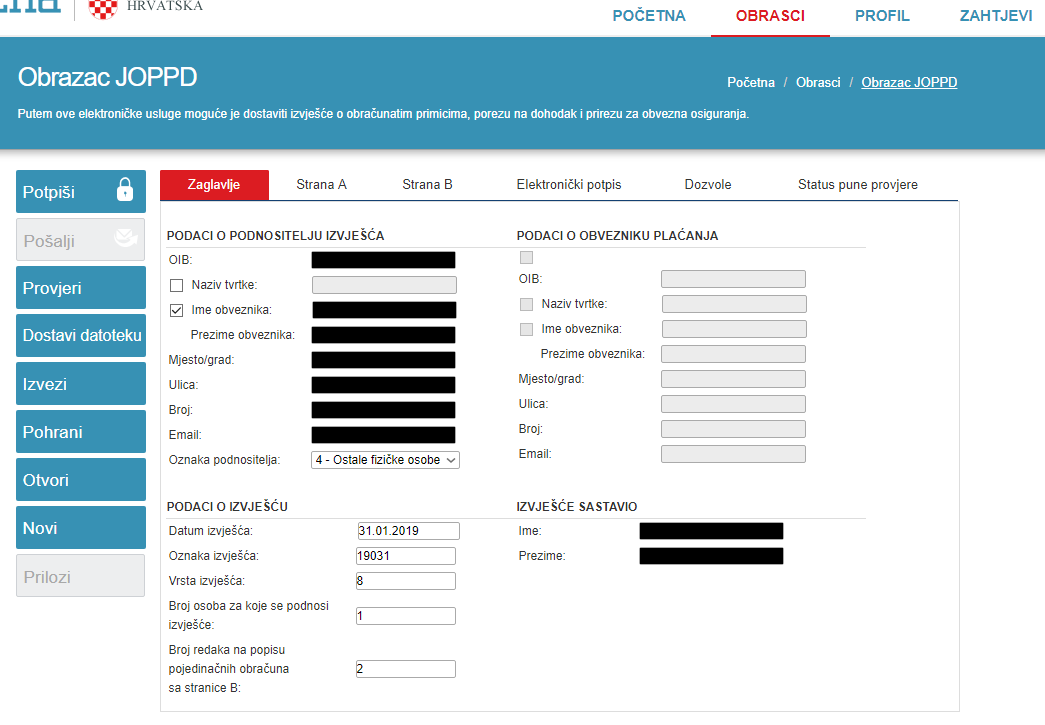

U zaglavlju obrasca posebnu je pozornost potrebno obratiti na polja:

- podnositelj izvješća – unosi se oznaka 4 Ostale fizičke osobe,

- vrsta izvješća – unosi se oznaka 8 Fizička osoba podnosi izvješće prema osnovi dohotka ostvarenog izravno iz inozemstva, u inozemstvu, od fizičkih osoba koje ne obavljaju samostalnu djelatnost i od tuzemnih isplatitelja s diplomatskim imunitetom,

- datum izvješća – unosi se datum primitka uplate,

- broj osoba za koje se podnosi izvješće – uvijek 1 jer primatelj podnosi izvješće sam za sebe, te

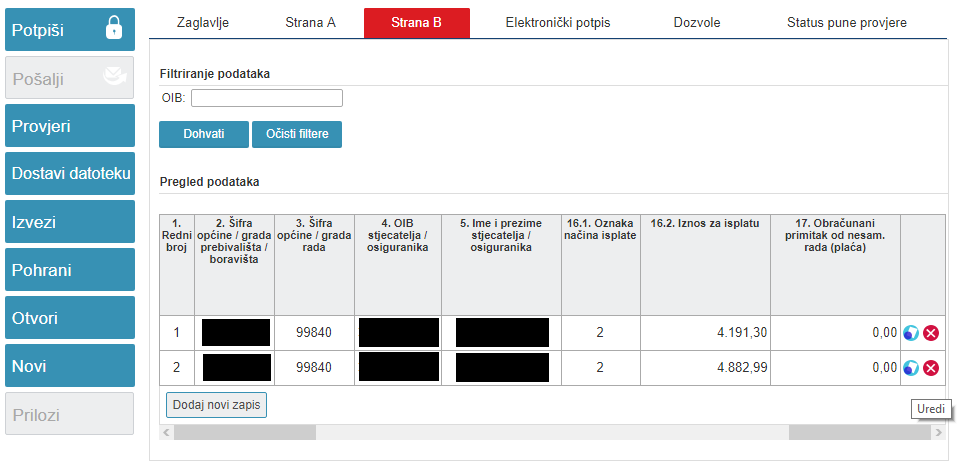

- broj redaka stranice B – broj različitih uplata na određeni datum, u ovome primjeru 2. (Slika 2)

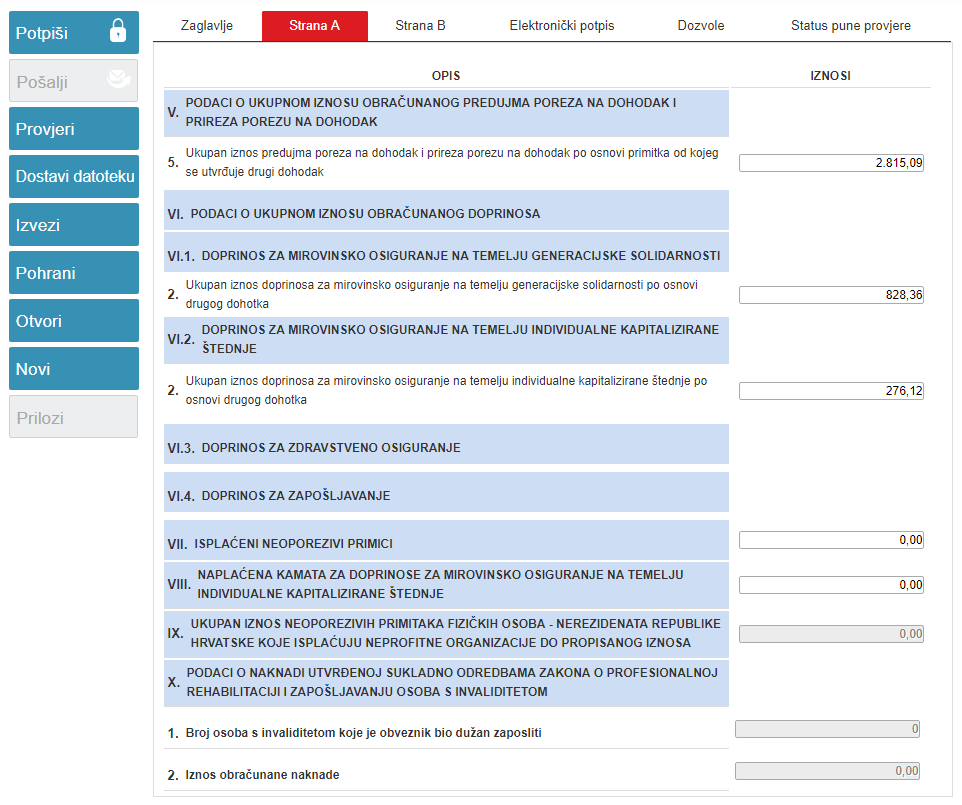

Strana A obrasca JOPPD kontrolni je zbroj podataka o obvezi doprinosa i poreza sa svih redaka sa Strane B. U ovom konkretnom primjeru to znači da primatelj treba popuniti isključivo polja:

- V.5. Ukupan iznos poreza i prireza,

- VI.1.2. Ukupan iznos doprinosa za prvi stup, i

- VI.2.2. Ukupan iznos doprinosa za drugi stup.

Prazna polja unutar Obrasca JOPPD nisu u pravom smislu prazna, već se, u pravilu automatski, popunjavaju s 0, što je logika koju ćemo vidjeti i na Strani B. (Slika 3)

U ovom primjeru popunit ćemo 2 retka na stranici B, jedan koji se odnosi na primitak drugog dohotka 31. siječnja, a drugi koji se odnosi na primitak autorskog honorara 31. siječnja 2019. godine.

Prilikom popunjavanja Strane B posebnu pozornost potrebno je obratiti na polja:

- 6.1. Oznaka stjecatelja – gdje se unosi šifra 4002 Osiguranik/stjecatelj primitka, od kojega se utvrđuje drugi dohodak, a prema čijoj osnovi postoji obveza doprinosa,

- 6.2. Oznaka primitka – gdje se unosi šifra 4025 Primici, od kojih se utvrđuje drugi dohodak, a primatelj ga ostvari neposredno iz inozemstva (za drugi dohodak), ili šifra 4047 Primici, od autorskih naknada isplaćenih prema posebnom zakonu kojim se uređuju autorska i srodna prava koji su ostvareni iz inozemstva (za autorski honorar),

- 3. Šifra općine – gdje se unosi šifra države isplatitelja,

- 10.1. i 10.2 Razdoblje obračuna, gdje se unosi početak i kraj godine u kojoj je primitak uplaćen na račun primatelja, a ne, primjerice, godina iz koje je ugovor. (Slika 4 i Slika 5)

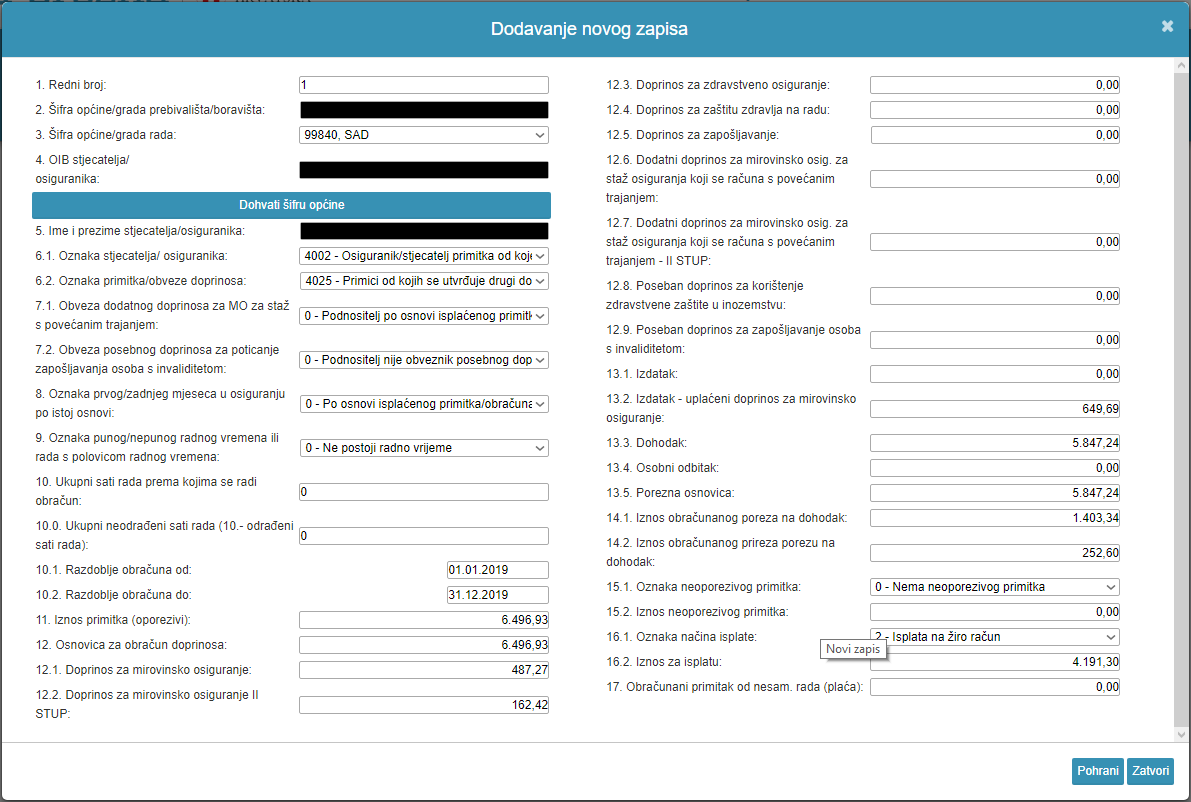

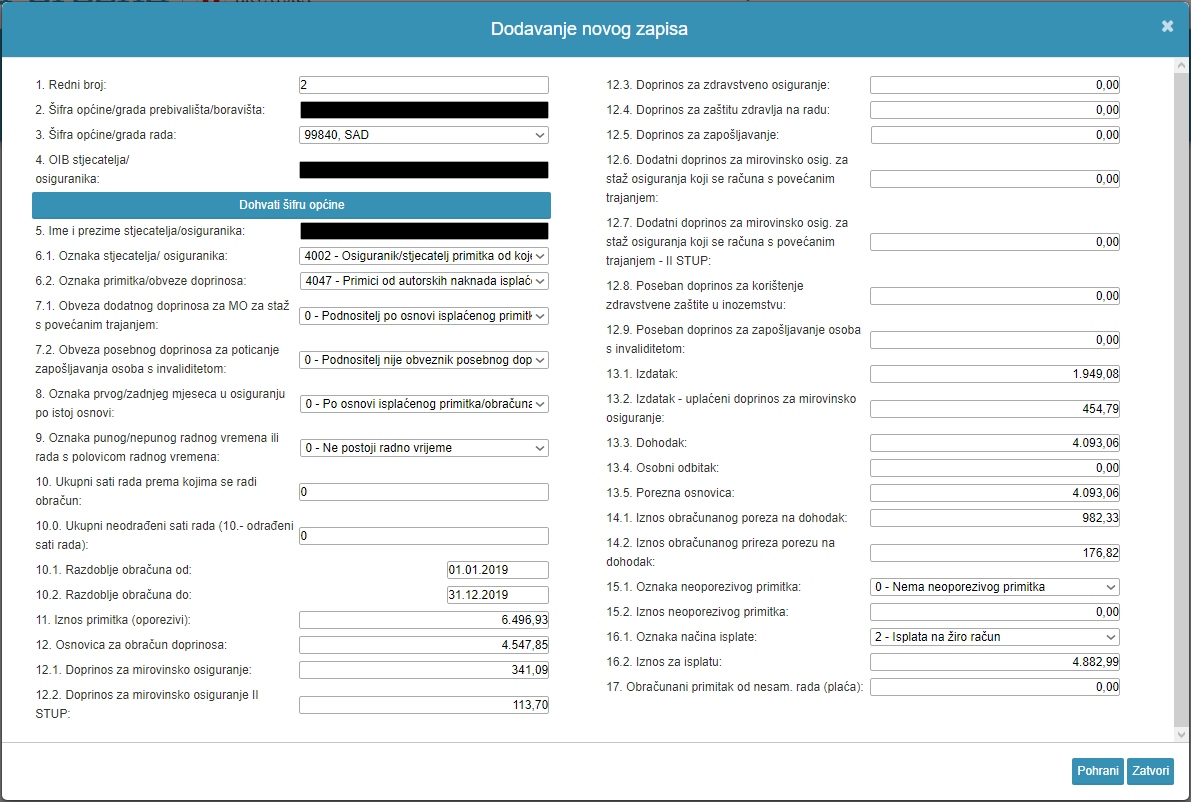

U oba slučaja ukupan iznos primitka preračunat u kune prema srednjem tečaju upisujemo u polje 11. Iznos primitka (oporezivi). Ako se radi o drugom dohotku u polje 12. Osnovica za obračun doprinosa također unosimo ukupan iznos primitka. Ako je u pitanju autorski honorar, u polje 12. unosimo iznos primitka umanjen za 30% priznatih troškova, a 30% priznatih troškova unosimo u Polje 13.1. Izdatak. (Slika 6)

U polje 16.1. Oznaka načina isplate unosimo 2 – Isplata na žiroračun, a u polje 16.2. Iznos za isplatu unosimo neto iznos koji će nam ostati nakon plaćanja doprinosa i poreza.

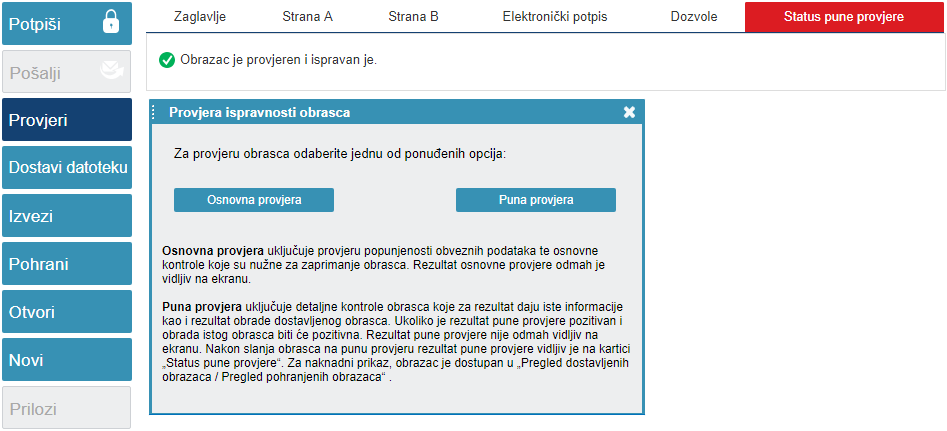

Prije slanja Obrasca JOPPD možemo napraviti dvije kontrole:

- Osnovna provjera provjerava kontrolni zbroj podataka na Strani A s unosima u retke na Strani B.

- Puna provjera radi suštinsku kontrolu šifriranja te preko OIB-a primatelja uspoređuje iskazane podatke s podacima iz Porezne kartice i eventualno Registra poreznih obveznika.

Prije potpisivanja i slanja obrasca kontrole nije nužno provesti, ali sustav će ih pokušati provesti prilikom knjiženja Obrasca te će, ako neka od njih nije zadovoljena, Porezna uprava odbiti zaprimiti JOPPD obrazac. (Slika 7)

Primatelj je, također u roku od 30 dana od primanja uplate, dužan uplatiti obvezne doprinose, porez i prirez u državni proračun, odnosno na račune i s pozivima na broj odobrenja kako su propisani u Naredbi o načinu uplaćivanja prihoda proračuna, obveznih doprinosa te prihoda za financiranje drugih javnih potreba u 2019. godini. Taj propis se u teoriji, ali ne uvijek i u praksi, izdaje jednom godišnje za iduću godinu, no promjene među verzijama su minimalne.

U ovom primjeru podaci za uplatu bit će:

- račun za uplatu poreza i prireza porezu na dohodak grada Zagreba HR1110010051713312009 i poziv na broj odobrenja HR68 1945-00000000000-19031,

- račun za uplatu doprinosa I. mirovinskog stupa HR1210010051863000160 i poziv na broj odobrenja HR68 8176-0000000000-17349,

- račun za uplatu doprinosa II. mirovinskog stupa HR7610010051700036001 i poziv na broj odobrenja HR68 2291-00000000000-17349.

Struktura navedenih poziva na broj odobrenja je HR68 VRSTA PRIHODA DRŽAVNOG PRORAČUNA-OIB UPLATITELJA-BROJ OBRASCA JOPPD.

Nakon podnošenja Obrasca JOPPD i njegova prihvaćanja od Porezne uprave, uplatitelj može na portalu ePorezna, u izborniku Obrasci / Dostavi obrazac / Porez na dohodak i doprinosi / JOPPD / Pregled nepovezanih uplata i obrazaca / Obrasci JOPPD provjeriti sve svoje porezne obveze prema vrsti prihoda državnog proračuna te tamo doznati prvi dio svojega poziva na broj za uplatu. Portal ePorezna trenutačno nema funkcionalnost generiranja cjelokupnih podataka za uplatu poreznom obvezniku.

Prilikom uplate najveću je pozornost potrebno obratiti na OIB uplatitelja. Sve dok je taj podatak ispravan i iznos uplaćen na neki od računa u sustavu državnog proračuna, čak i da je konkretan račun unutar državnog proračuna pogrešan i/ili vrsta uplate pogrešna i/ili broj JOPPD obrasca pogrešan, uplatitelj će moći pomoću zahtjeva u Pregledu nepovezanih uplata i obrazaca relativno jednostavno povezati krivu uplatu s ispravnom obvezom, ili u slučaju da je uplatio više od svoje porezne obveze, zatražiti povrat sredstava.

NAPOMENA: Ovaj tekst je izvorno objavljen u časopisu Mreža.