Oporavak tržišta računala u Q4 2023 skromnih 0,3%

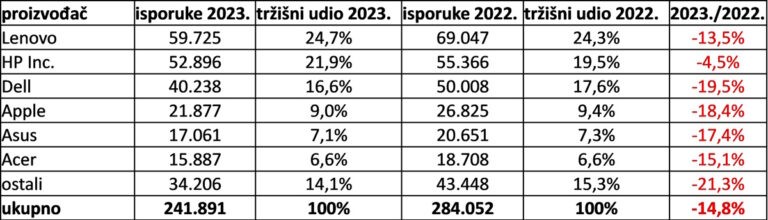

2023. zabilježena je kao najgora godina u povijesti osobnih računala, s padom od 14,8%. To je bila druga godina zaredom s dvoznamenkastim padom

Globalne isporuke osobnih računala iznosile su ukupno 63,3 milijuna jedinica u četvrtom tromjesečju 2023. godine (Q4 2023), što je rast od 0,3% u odnosu na četvrto tromjesečje 2022. godine (Q4 2022), prema preliminarnim rezultatima Gartner. Inc. To je prvi put da su tromjesečne isporuke rasle nakon osam uzastopnih tromjesečja pada. U 2023. godini isporuke osobnih računala dosegnule su 241,8 milijuna jedinica što je pad od 14,8% u odnosu na 2022. godinu. To je prvi put od 2026. godine da su isporuke bile ispod 250 milijuna. Te je godine isporučeno 230 milijuna jedinica.

Svih šest najvećih globalnih proizvođača osobnih računala zadržalo je svoju tržišnu poziciju bez značajnih dobitaka ili gubitaka udjela. Lenovo, HP, Apple i Acer imali su u Q4 2023 međugodišnji rast, dok su Dell i ASUS imali pad.

Lenovo je u Q4 2023 ostvarilo svoj prvi godišnji globalni rast isporuka osobnih računala od Q3 2021, rast je bio 3,2%. HP Inc. je u Q4 2023 ostvario drugo uzastopno tromjesečje rasta u odnosu na prethodnu godinu i uzastopni rast isporuka osobnih računala diljem svijeta, dok je Dell zabilježio sedmo uzastopno tromjesečje pada isporuka u odnosu na prethodnu godinu.

Regionalni pregled

Tržište osobnih računala u SAD-u zabilježilo je svoj prvi godišnji rast od Q2 2021, s povećanjem od 1,8% u Q4 2023. Pad stolnih računala nadoknadio je rast prijenosnih računala. HP je zadržao prvo mjesto na američkom tržištu na temelju isporuka s 27,7% tržišnog udjela. Slijedi Dell s 24,2% američkog tržišnog udjela računala.

EMEA i Sjeverna Amerika zabilježile su godišnji rast predvodeći globalni rast dok je azijsko-pacifička regija bila u padu u Q4 2023 zbog loših rezultata u Kini. Tržište osobnih računala u regiji EMEA zabilježilo je najveći rast od 8,7%, što je prvi međugodišnji rast od Q4 2021. Regija Azijski Pacifik imala je u u Q4 2023 pad od 8% što je sedmo uzastopno tromjesečje pada. Pad u Kini utjecao je na cjelokupno azijsko-pacifičko tržište, s dvoznamenkastim padom u usporedbi s prošlom godinom.