Digitalni euro - U svijetu novca, digitalni euro je – čudnovati kljunaš!

Nekoć je proširenje Europske unije bilo visoko na popisu prioriteta. Onda je to stalo (nakon prijema Hrvatske). Digitalni euro politički je projekt kojim se želi osnažiti lojalnost građana eurozone svojem tržištu, uvući u eurozonu i građane onih zemalja Unije koje su zadržale svoju nacionalnu valutu, ali i ispitati mogućnost širenja eura i izvan Europske unije

Potkraj lipnja Europska komisija uputila je Europskom parlamentu prijedlog regulacije (možemo reći – zakona) o uvođenju digitalnog eura. U sustavu Europske unije to je vrlo kasna faza nekog regulatornog procesa, s obzirom na to da je Europska komisija neka vrsta vlade Europske unije. Kad u Hrvatskoj ili sličnoj nacionalnoj demokraciji vlada uputi prijedlog zakona u parlamentarnu proceduru, a nakon obavezne javne rasprave, na koju nas je prisililo upravo članstvo u Uniji, onda se već vidi svjetlo na kraju tunela. No, u Uniji ništa nije gotovo čak ni onda kad je gotovo: kad za neko, tko zna koliko dugo, vrijeme Europski parlament i druga nadležna tijela prodiskutiraju, izmijene i napokon prihvate regulaciju digitalnog eura, to još onda ide u nacionalne parlamente.

Slijedi i izmjena, odnosno usklađivanje niza nacionalnih zakona. K tome, neke su članice Europske unije izvan eurozone, u njima službena valuta nije euro, nego nacionalne valute, pa se digitalni euro mora dizajnirati i prema njima. Napokon, slijedi i razdoblje implementacije. Neki stručnjaci vjeruju da digitalni euro ne može zaživjeti prije 2030. godine. K tome, u prijedlogu je navedeno da se inicijativa začela 2020. godine, premda ni to nije sasvim točno: o europskom centralnobankarskom digitalnom novcu (CBDC) raspravljalo se i prije sasvim službeno, u Europskoj centralnoj banci, Europskoj bankovnoj federaciji, itd. Svejedno, dokumentu Europske komisije upućenom Europskom parlamentu korisno je posvetiti pozornost, možda upravo zbog toga da se vidi koliko se inicijalna ideja transformirala, a što upućuje da se u predstojećem razdoblju još itekako može transformirati.

Glavni dokument

Glavni dokument ima šezdesetak stranica. Na prvih dvadesetak, pod naslovom "Explanatory Memorandum" (u daljnjem tekstu – "Objašnjenje") iznosi se sve bitno, a onda se to u preostalom dijelu dokumenta razrađuje u formalnu regulaciju. No, onaj tko nije bio pripremljen na toliku transformaciju načelne ideje o CBDC-u, o čemu se zapravo radi počinje shvaćati tek iz cjeline, a ni tada nije sigurno da je ulovio sve nijanse. Uostalom, neka su mjesta uobičajeno administrativno mutna, a stručnjaci su potvrdili da neka nisu još ni riješena. Zaključak koji se praktički nedvojbeno može izvesti, i zbog kojeg cijeli ovaj formalni uvod i okolišanje imaju smisla, glasi: digitalni euro je prije svega politički projekt! Novac je i inače, od kovanica u Antičkoj Grčkoj do danas, politički fenomen i sredstvo organizacije političke zajednice, dakle, jedan strukturni politički element. Digitalni euro je, međutim, usmjeren pojedinim politikama, specifično, politici produbljivanja jedinstva u Europskoj uniji (podsjećamo, neke zemlje su izvan eurozone), ili čak širenju Europske unije. Do prije desetak godina politika širenja Europske unije bila je jedna od najvažnijih politika. Onda, kad je Hrvatska postala članicom, to je stalo. Politika širenja Europske unije nije više visoko na popisu prioriteta: od Turske se očito odustalo, a o Balkanu se još samo govori, nema nekih koraka koji bi širenje Europske unije na Balkan potvrđivali izglednim. Ukrajina? Ne treba u raspravi o digitalnom euru ići u toliku digresiju, ali kontekst je bio važan za opis prave svrhe ovog nominalno financijskog pothvata – produbljivanje prisutnosti EU u zemljama članicama koje nisu u eurozoni, i udica za širenje izvan EU. Još jedna rečenica: kolikogod se transformirala u savez, prije svega demokratskih zemalja u kojima su jednakost, vladavina prava i zaštita pojedinca ključne vrijednosti, Europska unija ipak je započela kao ekonomska zajednica, kao Zajednica za ugljen i čelik, a sve do devedesetih godina prošlog stoljeća i zvala se Europska ekonomska zajednica (EEZ). Digitalni euro itekako se uklapa u tu ekonomsko-financijsku prirodu Europske unije.

O čemu se, međutim, radi u stvarnosti, što je digitalni euro? Sasvim tehnički, digitalni euro digitalna je verzija eurskih kovanica i novčanica. Ali, kovanice i novčanice možemo držati u ruci. Kako će izgledati digitalni euro, s obzirom na to da ga prema prirodi stvari, ne možemo držati u ruci. Ili, preciznije: po čemu će se razlikovati od sadašnjeg eura u digitalnom obliku, onog koji imamo na svojim bankovnim računima s kojih plaćamo karticama, ili pomoću uređaja, osobnih računala i pametnih telefona? Ovaj će se digitalni euro, navodno, moći držati u osobnom digitalnom novčaniku (European Digital Identity Wallet), neće se morati pristupati bankovnom računu da bi se njime platilo, ali i sada možemo neku svotu prenijeti na svoj novčanik na PayPal, ili neki platni servis, i plaćati novčanim jedinicama kao iz novčanika. Kakav se to digitalni euro uvodi kad već imamo digitalni euro?

Na to je pitanje jedan stručnjak, upućen u uvođenje digitalnog eura, odgovorio: kakva je razlika između eura na žiroračunu, tekućem računu i štednom računu? Digitalni euro bit će na posebnom računu, na kojem neće pisati da imamo 100 eura, nego 100 dE. Iako – dodao je – nitko još ne zna kako će točno izgledati sučelje.

Razni euri

Po čemu se točno razlikuju euri na tekućem računu, žiroračunu, štednom računu? Na tekući se račun isplaćuje plaća, žiroračun je za honorare, i tu se ne može ići u minus (što je svojevrsni paradoks, s obzirom na povijest tzv. giro-novca, razvijenog u kasnosrednjovjekovnoj Veneciji), a do eura na štednom računu, kojima bi se trebale pripisivati neke kamate (ili odbijati, ovisno o aranžmanu), može se doći prije isteka roka štednje samo ako se za to nešto plati. Iako su isti, ipak se ti euri razlikuju u pravima. Digitalni euro, prema materijalu koji je Europska komisija poslala Europskom parlamentu, bit će namijenjen prije svega plaćanjima, i to u maloprodaji. Nema pripisivanja kamata.

Ima još vrlo značajnih karakteristika digitalnog eura, koje ga razlikuju od "običnog". Za digitalni euro jamči Europska centralna banka. U ovom trenutku, za novac u banci do visine od 100.000 eura, u Hrvatskoj jamči Agencija za osiguranje štednje, koju pune banke, a ako se prilikom propasti neke banke ta Agencija isprazni, onda pokrivanje osigurane štednje preuzima proračun. Ima li netko u hrvatskom bankovnom sustavu na svojim računima više od 100.000 eura, i banka u kojoj tu svotu drži propadne, propao je i taj novac.

No, novac za koji jamči centralna banka ne može propasti, ona ga jednostavno ponovno "otisne", emitira. To otprilike znači da bismo svi sve svoje eure s raznih računa mogli poželjeti prebaciti u digitalni euro, jer ne može propasti. To bi, pak, moglo ugroziti komercijalno bankarstvo. Zato će svote digitalnog eura kojima raspolaže pojedinac (ili čak kućanstvo?) biti ograničene. Prema jednoj studiji koju je naručila Europska bankovna federacija, a koju je Europska komisija linkala uz svoj materijal o digitalnom euru, ako bi svako kućanstvo moglo imati najviše 3000 digitalnih eura, onda to ne bi ugrozilo komercijalno bankarstvo, odnosno ne bi prijetilo odljevom eura s njihovih računa na račune Europske centralne banke. To je, dakle, još jedna karakteristika digitalnog eura – račun bi bio otvoren kod Europske centralne banke, odnosno njezinih nacionalnih podružnica, od kojih je jedna Hrvatska narodna banka (po čemu se digitalni euro približava centralnobankarskom digitalnom novcu), ali bi se otvarao preko ovlaštenih posrednika za platni promet: banaka, platnih servisa, a u nekim mjestima gdje ih nema, mogao bi se otvoriti i preko poštanskih ureda ili drugih državnih službi koje daju uslugu platnog prometa (u Hrvatskoj je to Fina).

Ako neka agencija za platni promet (u što se računaju i banke), ne bi ponudila svojem klijentu sučelje na kojem je "rubrika" za digitalni euro (dE), korisnik usluga te agencije mogao bi se koristiti sučeljem koje će izraditi Europska centralna banka. No komercijalne banke na svojim bi digitalnim sučeljima morale imati "rubriku" za digitalni euro, žele li biti dijelom europskog bankovnog sustava. U materijalu se spominje i da bi naknada za korištenje digitalnog eura bila ograničena. (Znate i sami da su u bankama naknade po računima i transakcijama u ovom trenutku drakonske.) S jedne strane, to bi, smatra se, ograničilo prihode davateljima platnog prometa, s druge bi ih, pretpostavlja se kao neka utjeha, povećalo širenjem ponude? Također, to je možda posljednja financijsko-tehnička karakteristika digitalnog eura, njime bi se moglo plaćati i offline, mimo Interneta, pretpostavljam preko SMS-a ili nekog sličnog neinternetskog komunikacijskog kanala, ali to je tehničko pitanje, čijem preciznom rješenju nisam u tekstu posvetio posebnu pozornost, ako ga već i ima.

Ograničenja

Što se, pak, tiče ograničenja svote na dE računu, digitalni euro je namijenjen za plaćanja u maloprodaji. Nije takvo što nepoznato u povijesti novca, naprotiv. Postojale su kovanice za tržnicu i "zlatni novac" za kupnju kuće ili drugih većih vrijednosti. To je izazivalo i stanovite monetarne paradokse, kada bi "male kovanice" naglo postajale relativno vrednije nego one "gospodske", pa se uspostavljao tržišni tečaj između različitih nominacija iste valute, kao kada bi se novčanica od 1 funte mogla kupiti za manje od 100 penija, jer su oni bili vredniji. Fenomen je poznat pod nazivom/naslovom "The Big Problem of Small Change" (Veliki problem malih kovanica). No, u doba kovanog, a i papirnog novca, te se paradokse prihvaćalo zbog praktičnosti. Zašto se u doba digitalnog novca, koji je računalno djeljiv do ne znam ni sam koje decimale, odvaja novac za maloprodaju? Ali, pod pretpostavkom da kupac kupuje nešto što je skuplje od 3000 digitalnih eura (primjerice, motorkotač), platna agencija ili banka morala bi omogućiti automatsko punjenje njegova digitalnog računa s nedigitalnog računa (na kojem su "obični" euri), u omjeru 1:1. To su osnovne karakteristike digitalnog eura, kako su predstavljene Europskom parlamentu. Slijedi kratka rasprava.

Na samom početku, u prvim paragrafima "Objašnjenja", piše da su u ovom trenutku u eurozoni novčanice i kovanice (eura) jedini službeni (legal tender) centralnobankarski novac te kako to ne zadovoljava zahtjeve digitalnog doba. Formalnopravno, to je sasvim točno. Trgovac vam može odbiti plaćanje s računa bilo koje banke, kartičarske kuće ili platnog servisa. To je tzv. privatni novac. Neki put ste zaista prisiljeni otići do bankomata, podignuti novac i platiti u onome što obično nazivamo keš, gotovina. To je rijetko, no zaista se događa. Kad je nešto legal tender, trgovac to ne može odbiti, mora to primiti kao sredstvo plaćanja. (Legal tender se ne smije ni uništavati.) Znači li to, međutim, da će sada pekarnice koje su primale samo keš morati primati digitalni euro, ako je on digitalna forma službenog novca u eurozoni? Naravno, ne znači. Na stranici 9 "Objašnjenja" piše da "zbog proporcionalnosti" oni koji su dosad primali samo keš, i dalje će moći izabrati primati samo materijalni keš. Ali, oni koji primaju bilo koji oblik digitalnog novca (kartice, itd.) morat će u eurozoni prihvatiti i digitalni euro. Digitalni euro je, dakle, legal tender u digitalnom svijetu eurozone. Doduše, digitalni euro neće morati primati ni neke neprofitne organizacije i pojedinci, humanitarci, kao i oni koji rade male poslove ispomoći u kući, kada vam susjed popravi pipu koja curi, a susjeda opere prozore (blijedosiva ekonomija).

No, formalnopravni izgovor da su novčanice i kovanice jedini oblik službenog novca u eurozoni (pa da ih treba uvesti i u digitalnoj formi) razotkriva se u rečenici prema kojoj povjerenje u novac komercijalnih banaka počiva na mogućnosti štediša da svoje depozite konvertiraju u materijalni keš jedan za jedan (str. 1). Ponovno, formalno je tome tako kad je riječ o depozitima, ali povjerenje u banke i bankovni sustav proistječe iz povjerenja u institucije i formalna državna jamstva (osigurana štednja).

Navala na banke

Svi su stoput čuli priču o navali na šaltere (bank run), u kojoj se ne računana to da banka u trezorima ima dovoljno novčanica, pa tko prvi stane u red da podigne svoju ušteđevinu iz banke za koju se pronio glas da je propala – spasio se. No, kako se u digitalnom dobu stane u red da se podigne svoju ušteđevinu iz banke za koju se pronijela opaka glasina? Recentno su u Sjedinjenim Državama propadale banke (Silicon Valley Bank) jer su depozitari povlačili svoj digitalni novac. Povjerenje u banke proistječe iz njihova poslovanja i iz spomenutog – država jamči za određenu svotu štednje. U slučaju SVB-a, američka centralna banka (FED) i Ministarstvo financija preko vikenda su odlučili zaštititi sve depozite (preuzeti na sebe njihovu isplatu), a ne samo one koji su dotad bili zaštićeni zakonom (do 400.000 dolara).

Prema opisu u materijalu Europske komisije, digitalni euro neće povećati povjerenje u banke kako Komisija misli da novčanice i kovanice jačaju povjerenje u banke. Čuju li da je neka banka propala, hoće li depozitari požuriti svoje eure s tekućih i štednih računa transferirati u račun uz koji stoji dE, ako je ukupna svota na njemu ograničena? Puno je važnije ono što u ovom materijalu ne piše, a to je monetarna i bankovna politika Europske centralne banke kada digitalni euro zaista bude uveden, pretpostavimo u tom obliku. Recimo, hoće li komercijalne banke i ovlaštene agencije za platni promet morati imati neke rezerve u digitalnom euru, ili će ih kod centralne banke moći bez ograničenja kupovati slijedom potražnje njihovih korisnika za digitalnim eurom. Kako će se kontrolirati inflacija cijena na malo? Dosad su je centralne banke kontrolirale tako da je bankama bilo na raspolaganju manje kreditnog novca, čime se ograničavala ekonomska aktivnost. U doba kovanog novca, kovnice su kovale prema potražnji koja se formirala na temelju proizvodnje i cijena na tržnici. Digitalni euro je formalno nešto kao digitalni kovani novac. Ako potražnja za njim poraste zbog rasta cijena u maloprodaji i rasta ponude, što će raditi ECB?

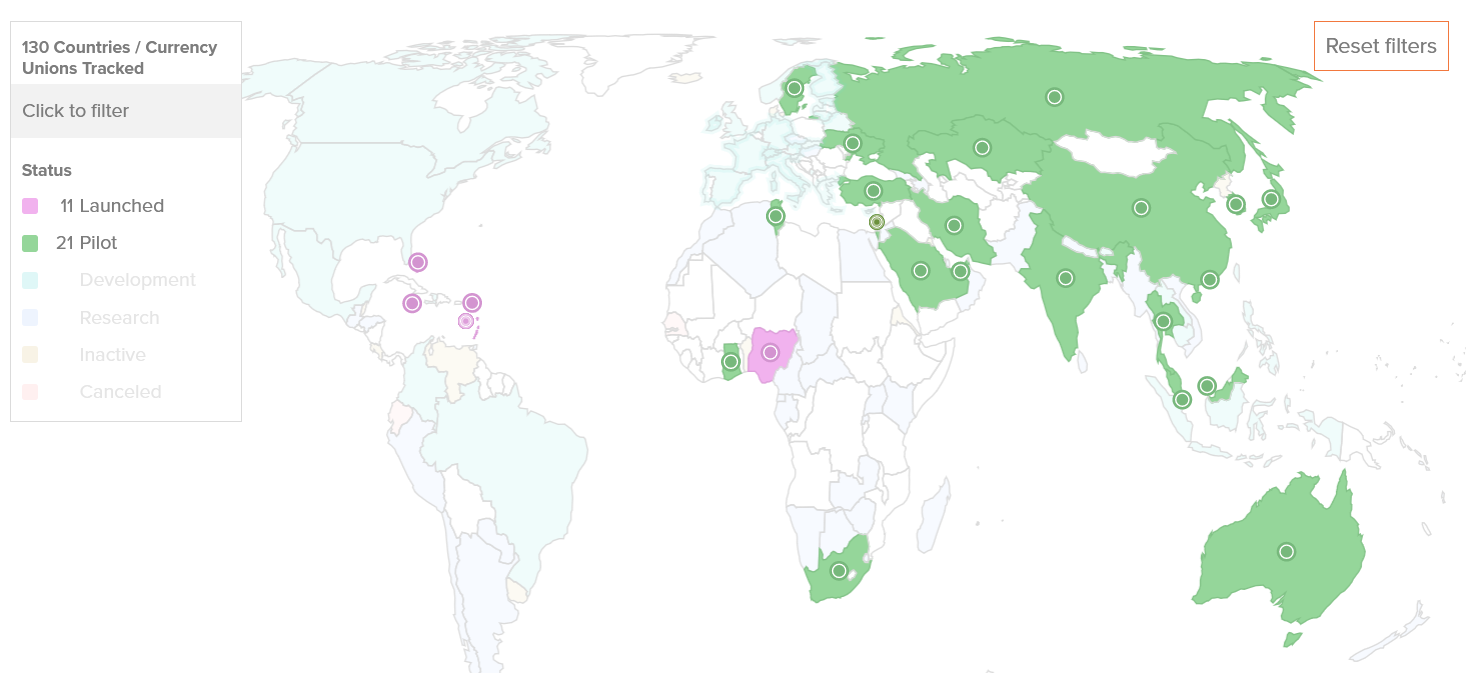

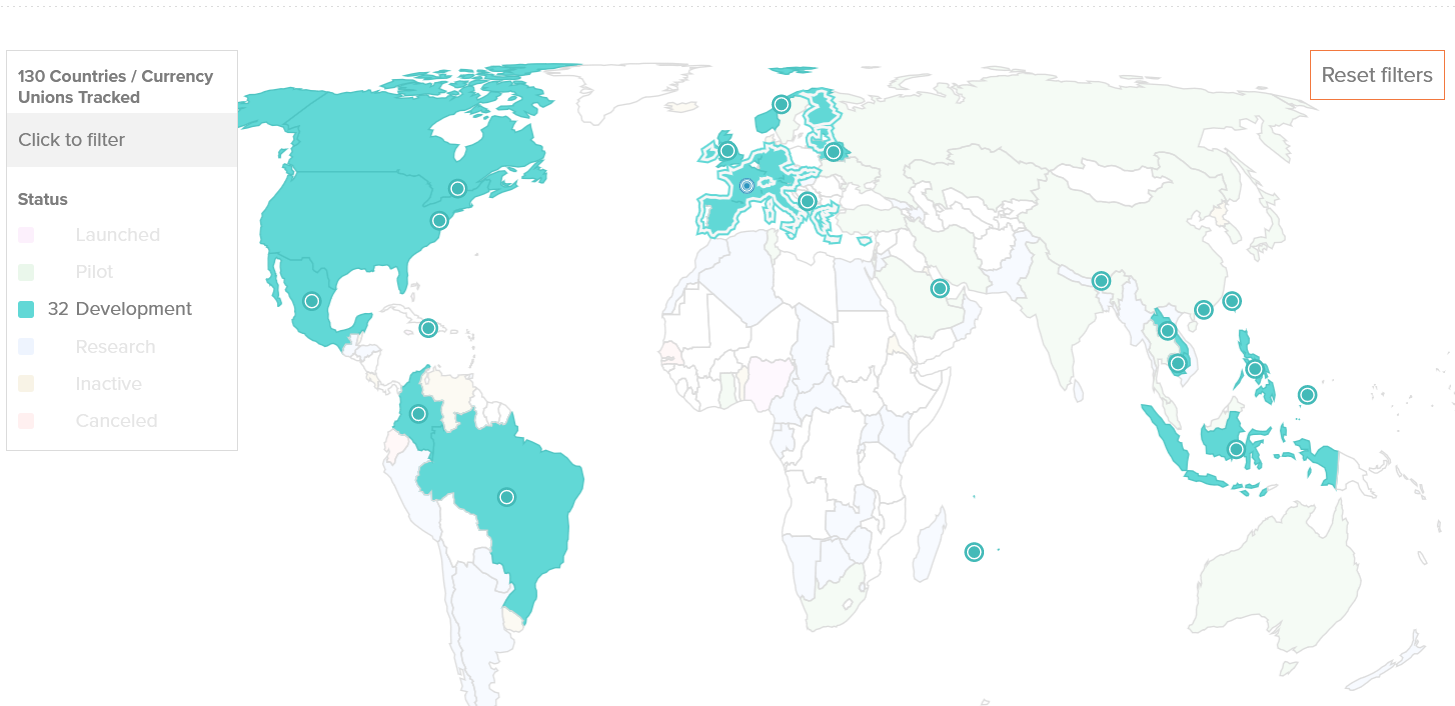

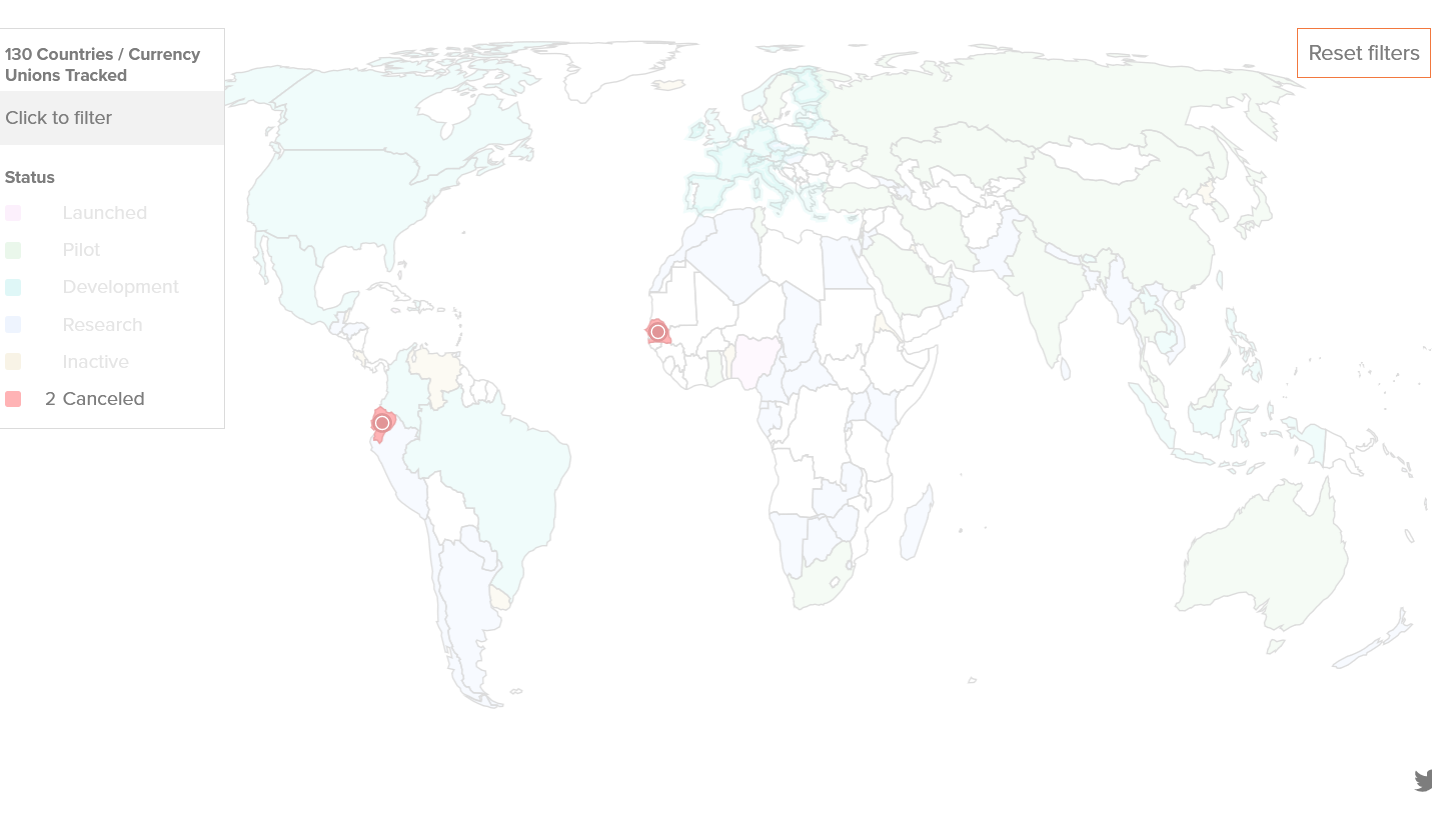

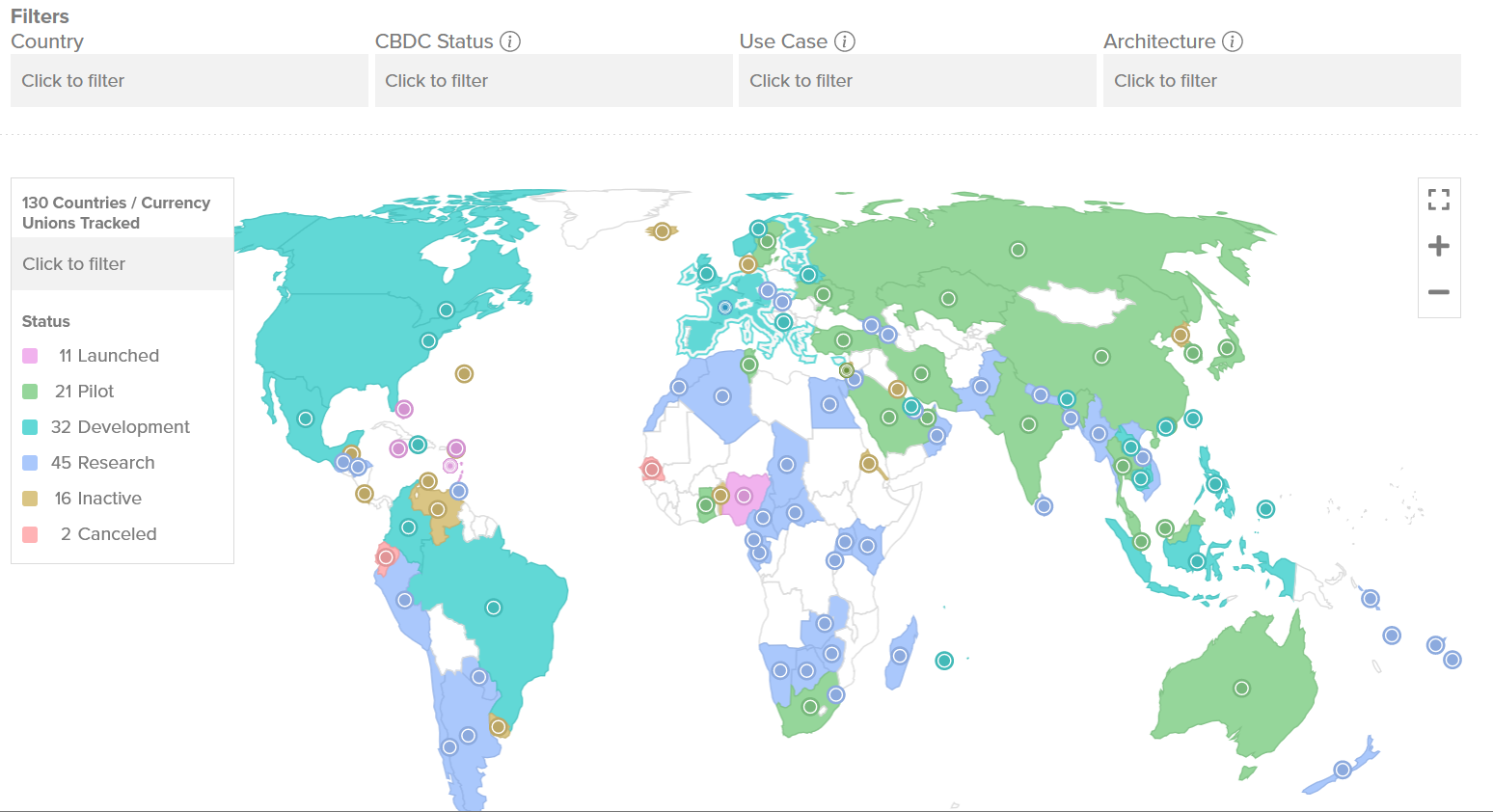

Možda je to, s obzirom na sva opisana ograničenja, minoran problem. No, prema materijalu Europske komisije, digitalni euro nije samo usklađivanje novčanog sustava s novim dobom, nego i odgovor na konkurenciju: neke zemlje uvele su CBDC, piše, a tu su i stablecoini! Prema CBDC Trackeru, od 11 zemalja koje su uvele CBDC, ne postoje izgledi da ijedna prijeti euru, a dvije su zemlje uvele svoju centralnobankarsku digitalnu valutu pa odustale. Europska unija je u statusu "razvoj", kao i još 31 zemlja, od kojih one veće i značajnije nisu, koliko se može saznati, daleko odmakle. Od 21 zemlje u kojima je proveden ili se provodi pilot-program, samo je jedna ekonomija dovoljno velika da je Europska unija može smatrati ozbiljnom konkurencijom. Riječ je o Kini. No Kina je svoj pilot-program provela 2020. godine i nakon toga nije bilo nikakvih pomaka. Koncentrirala se na gašenje domaćih konkurentskih privatnih digitalnih sredstava plaćanja i nereguliranog bankarstva u sklopu velikih konglomerata. Riječ je o poznatom slučaju Alibaba i Ant Financials (a i Tencent). Drugim riječima, priča da se digitalni euro uvodi, i to upravo u ovom obliku, zbog konkurentskih CBDC-a na prilično je dugom štapu. Slično je i sa stablecoinima. Prema kojoj to studiji stablecoini tržišno ugrožavaju euro, nije navedeno u materijalu. Ozbiljna prijetnja službenim valutama bio je Facebookov pokušaj uvođenja Libre, ali to je Vlada Sjedinjenih Država prilično učinkovito riješila "prijateljskim razgovorom". Ne puno drukčijom metodom od kineske prakse, da odmah bude jasno, nije tu bilo mrkve, također samo štap. Nakon što su "konkurenti smireni" i Kinezi "vraćaju u život" velike konglomerate.

Politička priroda

Članak valja završiti političkom prirodom digitalnog eura, za koju smo ustanovili da je primarna, kao i svaki novac, pogotovu ako je legal tender. U materijalu se spominju stablecoini, no ne spominje se da u Europskoj uniji postoje deseci, ako ne i stotine, lokalnih i privatnih valuta, kreiranih u skladu sa svrhama pojedinih zajednica u materijalnom, ali i nematerijalnom obliku. Neki gradovi imaju lokalne valute, koje primaju lokalni trgovci, a koje su često ispunjene emotivnom privrženošću gradu. Kineski primjer zorno pokazuje što se već zna da čak i loyalty points u određenim okolnostima mogu preuzeti funkciju novca.

Zaista, digitalni euro izgleda najviše kao projekt osnaživanja privrženosti Europskoj uniji. U materijalu se puno piše o zaštiti privatnosti, koja je top tema europske digitalne politike. Anonimnost novca u povijesti i danas, u digitalnom dobu, predmet je rasprave koja bi ovdje uzela previše prostora. S njom je povezana tema sprečavanja pranja novca i sprečavanja financiranja terorističkog i neprijateljskog djelovanja. O tome se u materijalu puno piše, jer parlamentarci i europska javnost tome posvećuju puno pozornosti. No, naša će završna poanta biti na nečemu drugome, na spomenutom osnaživanju privrženosti Europskoj uniji, kao nenaglašenoj ali prisutnoj svrsi digitalnog eura. U velikom dijelu materijala govori se o uključivanju u digitalni financijski sustav onih koje su privatni kreatori novca isključili, čak i da će digitalni euro omogućiti uključenost i osobama sa smanjenim sposobnostima, no prije svega, čini se, cilja se na uključenost građana Europske unije u čijim je zemljama euro dopušten ali nije obavezan, i građana izvan Europske unije (posjetitelji) koji će, ispada, također moći otvoriti digitalni novčanik. Kada davatelji usluga platnog prometa u zemljama u EU zemljama u kojima euro nije legal tender (Švedska, Poljska, Češka …) u svoju ponudu uključe digitalni euro, onda su oni predmet nadzornih institucija iz tih zemalja, a ne iz zemalja eurozone.

Time se te zemlje, na neki način, uključuju u eurozonu. To je, dakle, proširivanje (ili produbljivanje, ako tako hoćete), Europske unije. Davatelji usluga platnog prometa izvan Europske unije u svoju ponudu mogu uključiti digitalni euro ako te zemlje imaju odgovarajuće sporazume s odgovarajućim institucijama Europske unije. U tom se kontekstu prenaglašavanje priče o CBDC-u drugih zemalja i stablecoina koristi kao poticaj osnaživanju privrženosti građana Unije svojoj zajednici, i obnove procesa širenja, koji je od devedesetih imao snažnu financijsku komponentu. Na taj neobičan, vrlo kompromisan način, Europska unija kao da želi biti prva od velikih tržišta, ili Christine Lagarde, guvernerka Europske centralne banke, želi nekako ući u povijest, kad već suočavanje s inflacijom daje razmjerno mlitave ishode. A to što je digitalni euro dizajniran kao čudnovati kljunaš, pa novčani je kao i prirodni svijet ispunjen svakovrsnim bićima koja – iako nesavršena i kao da su sklopljena od više bića – ipak preživljavaju.