Pokret Decentraliziranih Financija - Otvorimo svijet love

Pokret DeFi, ili pokret Decentraliziranih (Otvorenih) Financija, relativno je nova upotreba blockchain tehnologije koja svima u svijetu omogućuje da postanu svoja vlastita banka – bez posrednika, regulatora i blokada

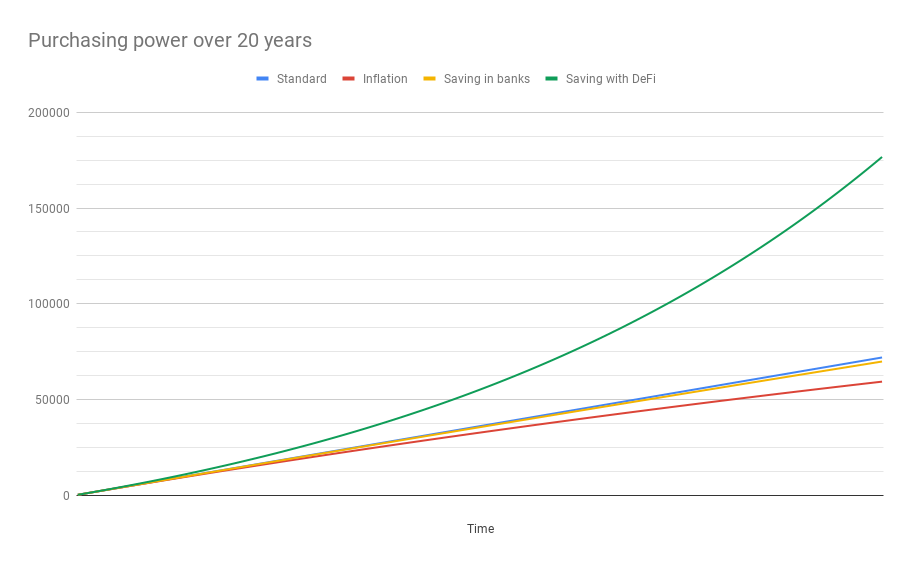

Dok je tipična štednja u RH oko 1%, a maksimalna trenutačna efektivna kamatna stopa koju nudi, primjerice, PBZ, stoji na oko 1,6% godišnje za najpovoljniju oročenu štednju, DeFijeve kamate kreću se u prosjeku oko 10% godišnje. Uz inflaciju od minimalno 2% godišnje, postaje očito da štednja u banci uzrokuje gubitak kupovne moći.

No, kako je moguće da je kamata na blockchainu veća od službene? Kako može postojati kamata na blockchainu ako ne postoji posrednik koji osigurava da se zajmovi isplate prema dogovorenim uvjetima? Krenimo ispočetka.

Matematička sigurnost

Blockchain tehnologija matematičkom sigurnošću omogućuje globalnu i decentraliziranu razmjenu poruka. “Poruka” može biti nešto poput poruke u WhatsAppu, može biti web-sadržaj do kojeg inače ne možete doći zbog raznih prepreka na razini države (Veliki kineski vatrozid), a može biti i financijska – od “Ana šalje Borisu 1 bitcoin”, do kompleksnijih slučajeva poput “Ana posuđuje 5 WBTC od Borisa, pod uvjetom da mu vrati 6 WBTC za 6 mjeseci, a za polog ostavlja 60000 DAI”. Upravo taj potonji primjer srž je otvorenih financija.

Blockchain poput bitcoina nudi osnovnu mogućnost slanja vrijednosti s kripto adrese A na kripto adresu B u roku od nekih sat vremena, no napredniji scenariji zahtijevaju i naprednija rješenja. Tu na scenu stupa Ethereum – blockchain sustav koji omogućuje brzo (unutar 15 sekundi) izvršenje kompleksnih programa koje nazivamo “pametni ugovori”.

Pametni ugovori sadrže određene funkcije koje se izvršavaju pod određenim uvjetima. Primjerice: “ako mi netko pošalje 1.000 ethera, prepiši hipoteku moje kuće na njega”. Kriptovaluta ether koja se koristi kao platno sredstvo na blockchainu Ethereum stoga je programabilni novac, a ovakav pristup automatizaciji razmjene vrijednosti rješava nas bilježnika, birokratskih procedura, i dugih čekanja.

Stablecoin

No, kao što znamo iz lekcije koju zovemo “2018.”, vrijednost kriptovaluta (uključujući i coinove poput bitcoina, ethera, i tokene poput OmiseGo, Maker, BAT itd.) apsurdno je volatilna i štedjeti u nekoj od njih izrazito je riskantan potez. Ta volatilnost dovela je do potrebe za stabilnom valutom (stablecoin) koja živi na blockchainu, ali odgovara vrijednosti neke fiat valute kao što je američki dolar. Tako se omogućuje e-trgovina na blockchainu jer cijene mogu biti izražene u valutama poznatim kupcima, umjesto u ezoteričnim tokenima upitne vrijednosti.

Postoji više desetaka stablecoinova, od kojih gotovo svi funkcioniraju na isti način: tvrtka koja stoji iza tog coina u banci ima ekvivalent u fiat valuti. Tako, ako postoji, primjerice, 1.000 GUSD tokena (kriptodolar tvrtke Gemini braće Winklevoss), tada na bankovnom računu koji održava taj paritet mora biti točno 1.000 USD. Ako netko zatraži isplatu svojih GUSD u USD, tolika količina tokena ujedno se programabilno uništava kako bi se paritet održao.

Takav je pristup učinkovit i brz, no podliježe centralizaciji – ako tvrtka Gemini propadne ili se sredstva na računu zaplijene, svi GUSD tokeni u cirkulaciji postaju bezvrijedni. Slična situacija odvija se upravo sada sa stablecoinom tether (USDT), iza kojeg stoji jedna od najkontroverznijih burzi – Bitfinex – i čija tvrtka Tether co. upravo prolazi kroz sudski proces koji je protiv njih pokrenuo državni tužilac New Yorka. Ako tvrdnje iz tužbe budu dokazane, sva zaliha USDT tokena postat će bezvrijedna, što će biti velik udarac svim burzama koje ga nude.

DAI

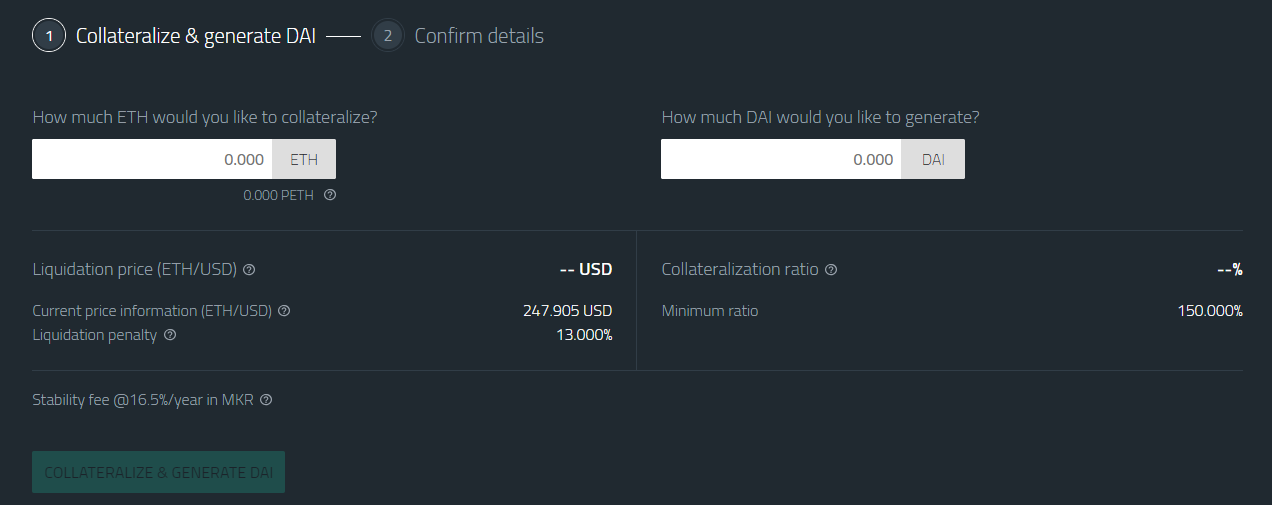

Kako bi se ta ranjivost na centralizaciju izbjegla, kreiran je DAI stablecoin – algoritamski token koji odgovara vrijednosti američkog dolara, ali u potpunosti živi na blockchainu pa je stoga nezaustavljiv i nemoguće ga je zaplijeniti. DAI token “posuđuje” se od blockchaina tako da se u pametni ugovor pošalje barem 150% te vrijednosti ethera. Ako vrijednost ethera padne toliko da omjer depozita padne ispod 150%, depozit se automatski likvidira.

Primjer: cijena ethera je 200 USD, a ja želim 100 DAI kako bih platio ulaznicu za https://defi.academy. Kako bih dobio 100 DAI, šaljem 1 eth u CDP pametni ugovor (collateralized debt position – kolateralizirani dug) i odabirem 100 DAI kao izlaz. Zbog cijene od 200 USD/eth, moj omjer kolateralizacije je 200%, siguran sam od likvidacije. Ako cijena ethera poraste, sve što trebam učiniti jest vratiti 100 DAI u CDP, i vraća mi se moj sada vredniji ether. Ako cijena ethera padne, mogu vratiti DAI i izvaditi ether prije nego što nastupi likvidacija.

Možda se pitate – zašto bih tako “posudio” DAI, a ne prodao ether za punih 200 DAI bez rizika? Dakako, i to je opcija, ali tada se gubi mogućnost zarade na dizanju vrijednosti ethera. U gornjem primjeru, čak i ako vrijednost ethera poraste na 1.000 USD, nama je još uvijek potrebno samo originalno posuđenih 100 DAI da taj ether vratimo u svoj kriptonovčanik.

Takvo kreiranje valute DAI daje nam mogućnost da imamo stabilnu valutu na blockchainu koja se zbog praktičnosti, brzine i smanjenih troškova transakcija sve više koristi u raznim web-trgovinama.

Otvorene financije

Otvorene financije omogućuju nam da sve to povedemo korak dalje. Umjesto da se kockamo rastom cijene kriptovaluta i tokena, kupovanje DAI-ja omogućuje nam da ga mi sami posuđujemo drugima i zaradimo na kamati. Pametni ugovor osigurava da je zajmoprimac ostavio dovoljno kolaterala kako bismo bili sigurni u vraćanje duga.

Postoje mnogi sustavi za automatizirano pozajmljivanje DAI-ja, i u prosjeku se kamata koja se na njima može zaraditi kreće od 5 do 15% godišnje. Upravo zato što su svi ti sustavi zapravo pametni ugovori, nije moguće da takva “banka” propadne ili nestane, niti je moguće da autori tih ugovora pobjegnu s novcem.

U ovakvom, DeFijevom sustavu štednje nema osiguranja poput onoga od 100.000 eura koji nude europske banke, no to osiguranje ovdje nije ni potrebno – jedini način da se sustav uruši jest to da padne cijeli blockchain, što je matematički nemoguće.

NAPOMENA: Ovaj tekst je izvorno objavljen u časopisu Mreža.