Digitalno ludilo na burzi - Ludilo kao znak da se financijski izvještaji moraju promijeniti?

Tvrtke koje ne samo da nemaju nikakvu vidljivu imovinu, nego ni prihoda pa ni zarade, imaju korisnike a nemaju kupce, postižu cijene u milijardama dolara. Izgleda da digitalna transformacija napada i posljednji stup zdravog ekonomskog rezona – računovodstvo i financijsko izvješćivanje

U jednoj od najpoučnijih scena besmrtnog filma “Vuk s Wall Streeta” iskusnog Martina Scorsesea, koja je na YouTubeu objavljena pod naslovom “Best sales pitch ever” (nešto kao – dosad najbolja prodaja, ali bolje) Leonardo DiCaprio prodaje investiciju u Aerotyne Ind., “najsuvremenijoj tehnološkoj tvrtki” (cutting edge high tech firm) koja upravo “čeka odobrenje” sljedeće generacije... detektora koji imaju široku vojnu i civilnu primjenu. Dok on telefonski razgovara s potencijalnim investitorom, u pozadini je upravna zgrada tog budućeg tehnološkog giganta, smještena u jeftinoj šupi u nekom zapuštenom dvorištu na američkom Srednjem Zapadu. Čini se da je sve jasno: podvala i prijevara nekog malog investitora koji panično razmišlja o tome u što uložiti da uspije današnju zaradu sačuvati za buduću siromašku penziju, pa se pali na tehnološke tvrtke. Ali – samo malo, samo malo! Polako.

S druge je strane ove priče mit o tome kako su se obogatile cure u salonu za masažu smještenom preko puta prvog ureda Googlea, kojima su Sergey Brin i Larry Page, tretmane leđa, nakon iscrpljujućeg dana za ekranom, plaćali – udjelima u njihovoj tvrtki koja još nije imala ni centa prihoda i nitko za nju nije ni čuo. Zar nije priča o studentskoj sobi, jeftinom uredu i garaži, koja je posve istovjetna šupi za alat na američkom Srednjem Zapadu, neizostavni dio mitologije digitalne revolucije, čiji su znanstveni izraz bezbrojna “istraživanja” o tome kako prijelomne tehnološke inovacije dolaze s periferije?

Teorija i praksa procjene vrijednosti robe, usluga i kompanija razvijala se stoljećima, čak i tisućljećima, bez nje ekonomija kao da ne bi imala nikakva smisla, ne bi ni u čemu mogla biti utemeljena. U stručnim iskazima, osobito u žargonu, računovodstvo i financije poprimili su već i mistične karakteristike. Nije riječ samo o diskontiranom novčanom toku, to zvuči čak i egzaktno, navikli smo se i na ljudski i intelektualni kapital, vrijednost branda (cf. Aerotyne vs. Google), rasprave o arbitrarnosti knjiženja istraživanja i razvoja (R&D) e da bi u očekivanju nove krize s kakvim su nas suočili dot.com bubble i Velika depresija sve još jednom bilo dovedeno u pitanje, proglašeno marginalnim, osobito u digitalnom sektoru. Uza sve što su tehnološke promjene promijenile, obrasce ponašanja, način kretanja i komuniciranja, o politici da se i ne govori, računovodstvo i financije – ti stupovi egzaktnosti, posljednji oslonac u oluji koja je zahvatila svijet – ni sami nisu odoljeli.

Skupe dionice, a u knjigama ispod nule

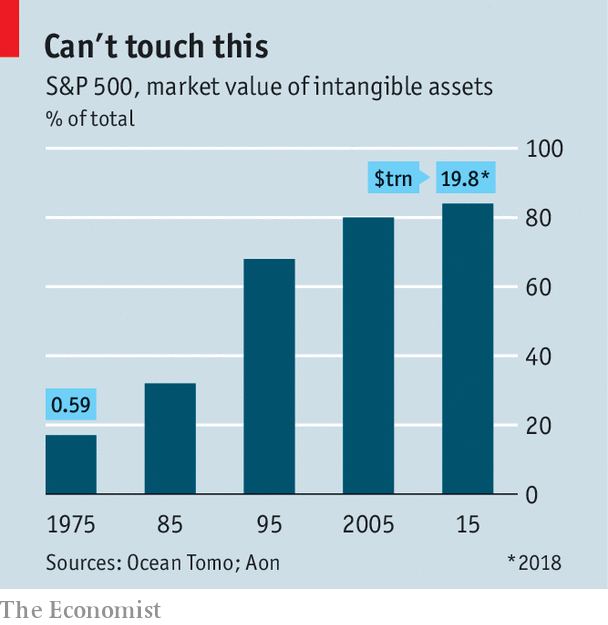

Čak je i The Economist, ultimativni savjetnik globalnih poduzetnika koji nemaju vremena za pojedinosti, potkraj ožujka objavio članak kako standardna ulagačka strategija – prema kojoj treba pronaći podcijenjenu tvrtku, u čemu kao ključni putokaz služi odnos tržišne i vrijednosti u knjigama – više nema osnove: račun dobiti i gubitka i bilanca digitalnih kompanija više nemaju smisla. Posebno za investitore. Neke digitalne tvrtke, piše The Economist, imaju negativnu vrijednost u knjigama, a na tržištu funkcioniraju vrlo dobro (u Hrvatskoj bi, možda i drugdje, u tom slučaju prema zakonu bile za stečaj, a za što management može biti i kazneno odgovoran). Harvard Business Review temom se bavi u redovitom ritmu, nekoliko puta godišnje. Provode se istraživanja, koncipiraju nove metode, zaziva konsenzus, pokušava se standardizirati pristup, zahtijeva se da regulator donese nove propise, “da država uradi nešto”, da ustali praksu, da se “napokon zna koliko što vrijedi”. Ne ide. Knjiga “The End Of Accounting” već je postavila i nadgrobni kamen.

U čemu je problem, što sad, i kako dalje? Ovdje ću prvo prikazati, dakle, problem kako je opisan u nekolicini izvora koje sam spomenuo, zatim istraživanje koje nudi rješenje problema, a u završnom komentaru pokušati povezati problem financijskog izvještavanja s promjenom karaktera cjelokupne ekonomije.

Financijski će stručnjaci, naravno, nastojati negirati problem. Reći će da je sve što se događa već viđeno, kako je “normalno” da Facebook u dva sata izgubi 100 milijardi dolara tržišne vrijednosti (milijardi!), s kojim podatkom HBR započinje jednu od svojih analiza, i to upravo u vrijeme kad su prognozeri euforično najavljivali rast zarade. To je tržište, “njime vladaju strah i panika”, nije to ništa novo, reći će. Odnos je ovdje, međutim, višestran. Ne radi se samo o relaciji tržišne vrijednosti i financijskih izvješća, nego o tome mogu li se poslovni podaci iz digitalne ekonomije adekvatno transformirati u financijske pokazatelje, hoće li to moći barem u budućnosti.

Poslovni i financijski pokazatelji

Primjerice, društvene mreže nerijetko objavljuju broj aktivnih korisnika, njihovu zemljopisnu rasprostranjenost, koliko njih otpada a koliko ih se zadržava, prosječno vrijeme koje potroše na stranici, rast ili pad bilo kojeg od tih pokazatelja. Riječ je o mrežama koje već neko vrijeme imaju prihode, ni o kakvim startup tvrtkama koje tek trebaju izići na tržište. Pretvaranje tih očitih poslovnih pokazatelja u financijske rezultate, u prihode, tijek novca, profit – čista je alkemija. Iako se na kraju broji novac, investitorima je izuzetno važno da “pogode” taj kraj.

Sve podatke imaju, no procjene osciliraju u stotinama milijardi dolara. Ako već govorimo o kraju, o konačnim pokazateljima, prema analizi koju je proveo Harvard Business Review, zaradama (earnings) može se objasniti samo dva posto oscilacije cijene na burzi, “što znači da 98 posto oscilacija ne ovisi o zaradi”. Znači, problem ipak postoji. Oscilacija nije rezultat samo tipičnih burzovnih fenomena, glasina, krda i sl. Odnos između tržišne vrijednosti i financijskih izvješća posljedica je činjenice da financijska izvješća nisu u stanju pouzdano obuhvatiti kvalitetu poslovne aktivnosti u digitalnom svijetu.

Korisnici nisu kupci

Sad je problem, ipak, definiran. U drugim ekonomskim sektorima, osobito onima koji potječu iz industrijskog doba i prije, inzistira The Economist, primjerice, u industrijskoj poljoprivredi, financijski se efekt većine poslovnih pokazatelja može procijeniti, ili su se u tome ustalili standardi. Primjerice, vrijednost zaliha, zgrada, strojeva pa i sitnog inventara i sl.; zna se što broj prasaca u uzgoju znači za troškovnu stranu, a može se procijeniti i kakav se od njih prihod može očekivati. Kako se, međutim, zemljopisna raspodjela korisnika i njihovo vrijeme provedeno na mreži transformira u potražnju oglašivača a zatim i u prihode, to je “misterij”, piše Harvard Business Review, i to ne samo za vanjske investitore nego i za kompaniju. Korisnici su “roba na zalihi”, ali hej – nisu prasci (iako ih treba toviti, da).

Twitter je uveo kategoriju – cost per engagement. Recimo da zasad ne treba gnjaviti financijaše problemom vrednovanja ulaganja (ili trošenja) na istraživanje i razvitak. S time se susreću desetljećima, iako ne u omjeru kao u digitalnim tvrtkama. Ovdje je riječ o troškovima koje mreže ulažu ne samo u akviziciju novih korisnika, nego i u uspostavljanje lojalnosti, a to znači i u kreiranje i održavanje obrazaca ponašanja, navika. I, ne, nije to isto kao raditi na kreiranju lojalnosti kupaca, što se radi stoljećima. Ne, korisnici nisu kupci. Oni mogu biti “roba”, na neki specifičan način, ali i potrošači usluga (oglašavanje). Kako se njihov broj, “lojalnost”, navike, pretvaraju u financijski izraz, koliko to vrijedi?

Imovina se korištenjem – povećava

Također ni proizvodi nisu proizvodi u digitalnoj ekonomiji. Cijela jedna serija softverskih usluga, pomagala ne mogu se naći na zalihama, čak se i ne prodaju, a ipak su proizvod. Zatim, dok klasične tvrtke gradnju nove zgrade tretiraju kao investiciju, za digitalne tvrtke i njihov biznis model to je ipak – trošak. Njihove su investicije drukčije i drukčije se “amortiziraju”. Za razliku od fizičke imovine, čija se vrijednost korištenjem smanjuje, vrijednost nematerijalne imovine korištenjem se – povećava.

Najlakše je to predočiti efektom mreža, koje stvaraju takozvane pozitivne eksternalije. Prije je efekt mreže bio poznat pod nazivom – efekt kluba. Iako Groucho Marx ne želi biti član kluba koji njega želi za člana, na društvenim mrežama svi žele biti članovima kluba u kojem su članovi svi drugi: tek time klub dobiva punu vrijednost. To je slučaj kod društvenih mreža, očito, ali efekt mreže vrijedi i za Google: što više korisnika pretražuje preko Googlea, to je vrijednost pretrage viša za sve korisnike. Pobjednik uzima sve. Tako je i s prodajnim stranicama. Prema navodima Harvard Business Reviewa, standardni računovodstvo i financije nemaju rješenje za efekt mreže, kao ni za povećanje vrijednosti imovine njezinim korištenjem, nemaju, dakle, rješenje za najvredniju imovinu digitalnog doba.

Ako je sve tako, ako financijski izvještaji nisu u stanju pokazatelje o poslovanju transformirati u novčani iskaz, ako korisnici nisu kupci, proizvodi nisu proizvodi, zalihe nisu zalihe, imovina nije imovina, a amortizacija nije amortizacija, onda ludilo na burzama – koje izgleda kao ludilo, gleda li se iz prošlog doba, iz vremena standarda računovodstva i financija industrijskog doba – lako moguće nije nikakvo ludilo. Ako i jest, izgleda da nema veze s odstupanjem tržišne cijene od cijene tvrtke u knjigama, a o tome se ovdje govori.

Gradnja je – trošak

Još jednom na vrijednosti zgrade i ljudskog kapitala, zašto je to u knjigama digitalnih tvrtki sasvim drukčije nego u knjigama drugih, čak i uslužnih tvrtki preddigitalnog doba. Za jednu računovodstvenu tvrtku ili odvjetnički ured (a da o trgovini i ne govorimo), povećanje broja korisnika/klijenata zahtijeva i povećanje broja zaposlenih, uredskog prostora i namještaja. Utoliko je ulaganje u to investicija. Poveća li Booking.com broj korisnika, eventualno treba dodati server – povećanje uredskog prostora čisti mu je trošak, ne donosi novac.

Pogledajmo, međutim, stvar iz drugog kuta. Imamo to što imamo, financijske izvještaje. Kad je Twitter objavio svoj prvi profit cijena mu je skočila 20 posto. Ako zarada nema ono značenje koje je imala u industrijskom dobu, zašto su investitori tako pozitivno reagirali, pita se HBR, zašto su euforični čak i na same glasine da će neka tvrtka izići iz faze pretprofitabilnosti i ući u fazu u kojoj iskazuje profit. Iako je sigurno riječ i o tome da se napokon broji novac, HBR to još i više pripisuje tzv. efektu signaliziranja, kojim se indicira da neka tvrtka ulazi u fazu “pobjednik uzima sve”, karakterističnu za digitalno doba, da se izlazi iz faze jedne vrste rizika i ulazi u fazu druge vrste rizika.

Lako s profitom. Stvar je u tome da se u postojećim financijskim pokazateljima (daj što daš) otkriju oni koji ipak nekako karakteriziraju (investicijsku) kvalitetu tvrtke u digitalnom dobu, a čiji financijski pokazatelji mogu poslužiti ulagačima da prepoznaju vrijednost. Ne radi se, dakle, o problemu pretvaranja poslovnih pokazatelja u financijske, koji je prije opisan, nego o razumijevanju postojećih financijskih pokazatelja da budu korisni za investitore.

Istraživanje

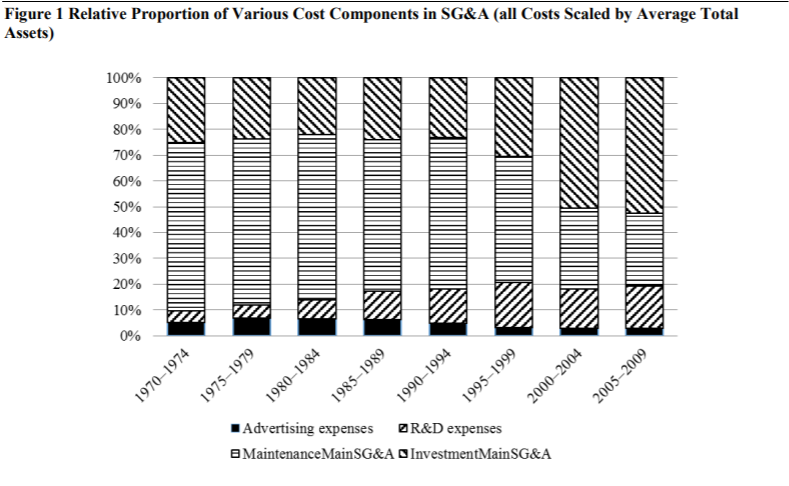

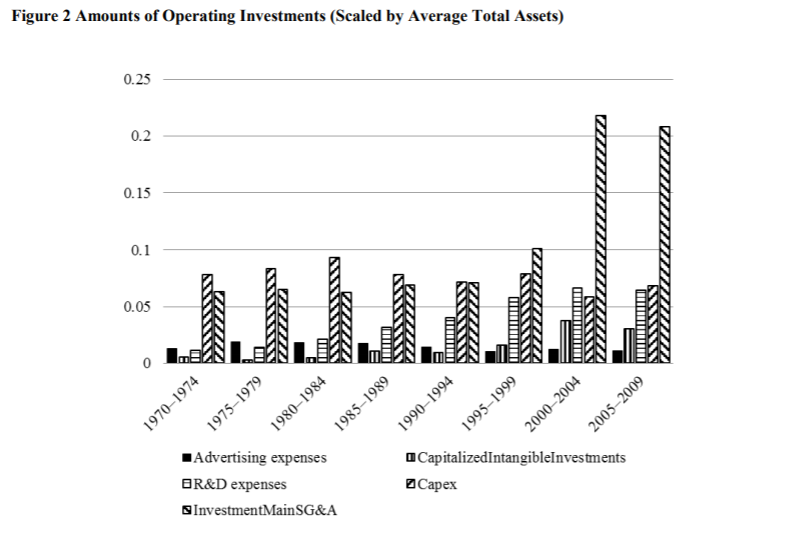

Tome je posvećeno istraživanje trebaju li nematerijalne investicije biti u financijskim izvještajima prikazane posebno, ili utopljene u operativne troškove (Should Intangible Investments Be Reported Separately or Commingled with Operating Expenses? New Evidence), koje su proveli Luminita Enache i Anup Srivastava, s Darmoutha, SAD. Nematerijalne investicije istraživači razlikuju od istraživanja i razvoja. R&D u konačnici rezultiraju (ili ne rezultiraju) patentom. Nematerijalne investicije nisu te vrste. Uglavnom su se u financijskim izvještajima prikazivale u operativnim troškovima, kao što su troškovi prodaje, opći i troškovi administracije, koji služe za održavanje postojećih poslova.

Prema navodima istraživača, unutar tih operativnih troškova postoje investicije u nematerijalnu imovinu, koje je bolje izdvojiti i predočiti ulagačima jer mogu bolje signalizirati vrijednost kompanije, upravo ono što je bio problem. Ako bi to bilo prihvaćeno, ako bi se pokazalo da njihova analiza operativnih troškova ima dobre prediktivne karakteristike, istraživači Enache i Srivastava predlažu da to postane standard financijskog izvještavanja, i to ne samo digitalnih kompanija u užem smislu riječi, nego svih kompanija s jakom nematerijalnom (a to je danas digitalna) komponentom u poslovanju.

Kako se način poslovanja u digitalnom dobu promijenio i u tradicionalnim industrijskim kompanijama, novi financijski izvještaji s nematerijalnim investicijama izdvojenima iz operativnih troškova instruktivni su i za njih. Tako su se u uzorku analiziranih kompanija uz Google, Intel, Oracle, Microsoft, Cisco, našli i Nestle, Pfizer, Coca-Cola, Novartis...

Što su nematerijalne investicije

No, što su nematerijalne investicije (za razliku od R&D i uobičajenih operativnih troškova)? Od početnih nastojanja otprije petnaestak godina da ih se identificira, klasifikacija se razvijala, no generalno se razvrstavaju u sljedeće grupe: digitalne informacije (kao, primjerice, digitalne baze podataka i pripadajući softveri); kompetencije, posebno organizacijske kompetencije i organizacijski oblici, planovi i strategije, relacije s korisnicima, klijentima, kupcima, društvene relacije, ljudski kapital. Razlika investicija u tu imovinu u odnosu na investicije u istraživanje i razvitak prije svega je u tome što dobar dio te imovine zaposlenik može odnijeti sa sobom u drugu tvrtku.

Digitalne baze podataka i pripadajući softveri uključuju se u operativne troškove zato što – kao i iskustvo – nastaju u operativnom poslovanju. Oni su teško odvojivi od obrazovanja, jer su i jedna vrsta samoobrazovanja, ne samo pojedinca, nego i cijele tvrtke, povezani su s organizacijom, ali i s obradom tržišta, kao na početku spomenuto kultiviranje lojalnosti korisnika. Iako su dijelom povezani s operativnim praćenjem tekućih poslova i plasmana proizvoda, treba ih razlikovati od marketinških kampanja i vrijednosti brenda. Investicije u nematerijalnu imovinu, kao što su organizacijska znanja, mogu se koristiti u proizvodnji i plasmanu više proizvoda, multiplikativni su.

Prema analizi istraživača, digitalizacija je u toj mjeri promijenila način poslovanja da te troškove u financijskim izvješćima treba izdvajati i predstavljati kao investicije u nematerijalnu imovinu jer mogu investitorima poslužiti kao dobar pokazatelj vrijednosti kompanije. U odnosu na vrijeme prije manje od pola stoljeća, tvrde istraživači, omjer materijalne i nematerijalne vrijednosti u američkoj se ekonomiji promijenio od 75:25 na 25:75. Trend je, ako ne i omjeri, sličan i u drugim razvijenim ekonomijama.

Razlozi protiv

Postoje, međutim, i razlozi protiv promjene načina financijskog izvještavanja. Prvi je da su se ekonomija i poslovanje uvijek sastojali od materijalnog i nematerijalnog dijela. Izdvajanje upravo opisanih nematerijalnih investicija vrlo je neprecizno, a podložno je i manipulacijama. Ako bi se ustanovilo da tvrtke koje ulažu u organizaciju i stjecanje lojalnosti korisnika imaju bolju cijenu, kojekakvi bi se troškovi uvrštavali u tu kategoriju. Da se ne spominje pred kakvim bi se iskušenjima manipulacija našli poduzetnici kada bi ti troškovi bili isključeni iz operativnih i kada bi dobili povlašteni porezni tretman. Napokon, diskontinuitet u izvještavanju može više stvar zamutiti nego razjasniti.

Dva su ključna razloga za to – standardi izvještavanja neprestano evoluiraju, kako se mijenja karakter ekonomije o kojoj izvještavaju. Drugi, ako bi se promjenom standarda izvještavanja pronašli pokazatelji koji bolje korespondiraju s tržišnom cijenom i investitorima kvalitetnije signaliziraju vrijednost kompanije, onda ih je potrebno posebno prikazati. Enache i Srivastava tvrde upravo to. Rezultatima analize pokušavaju pobiti prigovor da troškovi koje opisuju samo rijetko imaju efekte u povećanju vrijednosti kompanije, a ni poduzetnici kad ih izdvajaju ne razmišljaju o njihovom efektu na kapital. Oni tvrde da, troškovne komponente koje su izdvojili iz operativnih troškova, koje razlikuju od istraživanja i razvoja i promocije, te koje su podijelili na one koje održavaju postojeću prodaju i one koje su usmjerene na budućnost, snažnije nego bilo koje druge odražavaju “buduće zarade i vrijednost kapitala”. Tako promjena načina poslovanja u digitalnom dobu snažno zahvaća i financijsko izvještavanje.

Što je na stvari

Napokon, vrijeme je za nekoliko riječi završnog komentara, a u kojem nije poanta na ponavljanju fraze kako digitalno doba mijenja sve, karakter cijelog društva i ekonomije, pa ni financijsko izvještavanje nije na te promjene moglo ostati imuno (eto, fraza, radi konteksta ipak se mora ponoviti). Premda se uz približavanje moguće nove financijske krize češće nego prije raspravlja o financijskim izvještajima i kretanjima na burzi, o znakovima odstupanja financijskih pokazatelja iz industrijskog doba i ovih u digitalnom dobu raspravlja se već duže vrijeme. U knjizi “Besplatno” citirao sam podatke: “Kad je Google kupio YouTube sa 65 zaposlenih za 1,65 mlrd. dolara, to je bilo 25 milijuna dolara po zaposlenom. Kad je Facebook kupio Instagram s 13 zaposlenih za milijardu, platio je 77 milijuna po zaposlenom, a WhatsApp s 55 zaposlenih plaćen je 19 milijardi dolara, što je 345 milijuna po zaposlenom”. U jednom od spomenutih članaka objavljenih u Harvard Business Reviewu ističe se teza prema kojoj je najvrednije ulaganje kompanija u digitalnom dobu u – povjerenje, kako unutar tvrtke, u organizaciji i među zaposlenima, tako i u odnosu s korisnicima.

Povjerenje je, međutim, nemjerljiva varijabla, a upravo to je ona vrsta nematerijalnog ulaganja koju investitori žele prepoznati a financijaši izraziti u izvješćima. Digitalna ekonomija ne samo da proizvodi javno dobro, informacije, koje su nerivalitetna i teško zaštitiva roba, nego je i utemeljena na zajedničkom dobru – kooperaciji i povjerenju više nego prije. Otud sve te teškoće koje poremećuju tržišna kretanja.

NAPOMENA: Ovaj tekst je izvorno objavljen u časopisu Mreža.