Slučaj Wirecard: Fintech je dobro, hvala na pitanju. No, dolazi li nešto žešće?

Početkom ljeta je bankrotirao Wirecard, multinacionalka koja je započela u platnom prometu na Internetu, a razvila se u jednu od većih fintech kompanija. Što se iza brda valja?

Kao i u drugim sličnim slučajevima, sad ispada da se odavno sve znalo. Već, 2015. godine, dakle, prije punih pet godina, vodeći britanski poslovni dnevnik Financial Times, u svojoj rubrici Alphaville, posvećenoj ponajprije financijama, ali itekako i tehnologiji, započeo je seriju članaka pod dosjetljivom egidom The House of Wirecard (asocijacija na televizijsku seriju “House of Cards”, Kuća od karata, nadam se – očita je) u kojoj je, na temelju dojava zviždača, rasturao poslovnu praksu i poslovna izvješća “slabo poznate njemačke tehnološke kompanije”, čija je, međutim, burzovna vrijednost već tada bila pet milijardi eura. Otad, Financial Times objavio je pedesetak uvijek vrlo kritičkih članaka, koje je Wirecard u početku tek demantirao bezličnim korporativnim priopćenjima. No već su se i ti članci vraćali u prošlost i podsjećali da je sumnji u službena izvješća o rezultatima poslovanja Wirecarda bilo i prije, već 2008. godine, a kad se danas čita pregled dvadesetogodišnje povijesti, ispada da je Wirecard 2005. uspio biti uvršten čak i na Frankfurtsku burzu koristeći se trikom.

Ispada kao da u njegovoj poslovnoj povijesti i nema ništa drugo nego sumnjivih poslova. Tako se podsjeća da je poslovni uspon Wirecard i započeo u sivoj zoni, osiguravajući tehnologiju za plaćanje na sumnjivim pornografskim internetskim stranicama, internetskim kockarnicama i kladionicama. Unatoč svemu tome, burzovna vrijednost Wirecarda neprestano je rasla, i ne tako davno dostigla maksimum od čak 24 milijarde eura. Napokon, potkraj lipnja 2020., njemački je Wirecard proglasio bankrot, a u mnogim je zemljama rad kompanija članica grupacije zamrznut. Wirecard je priznao da su 1,9 milijardi eura, koji su u kompanijskim knjigama vođeni na računu na Filipinima – nepostojeći.

Kako je to moguće? Kako je to moguće za jednu kompaniju izlistanu na Frankfurtskoj burzi, čiji je revizor Ernest & Young, jedan iz velike četvorke? Prvi su udar doživjeli vlasnici različitih prepaid, debitnih, kreditnih i inih digitalnih kartica kao što su Curve, Crypto.com i sl., kojima je bio zaustavljen promet, a na nekima zamrznuta i sredstva (Revolut se kratko prije skandala prestao koristiti uslugama Wirecarda, što je zanimljivo, čak i sumnjivo).

Dobitnici i gubitnici

No, tu su se stvari vrlo brzo počele sređivati. Kako sad stvari stoje, vrlo je vjerojatno da korisnici Wirecardovih usluga ništa neće izgubiti. Izgubit će ulagači, kompanije bi se mogle preimenovati (ovisno o dubini reputacijskog rizika), ali biznis će nastaviti dalje. Tako se to radi.

Prvi čovjek Wirecarda Markus Braun i dalje je u pritvoru pod sumnjom za korporativnu prevaru, a u regulatornim institucijama, u međunarodnim pregovorima, u financijskoj i tehnološkoj zajednici, započelo je raspetljavanje priče, čiji će ishod – i to je teza ovog članka – kao i u mnogim sličnim prijašnjim slučajevima, utjecati na uspostavu obrazaca budućeg funkcioniranja globalne financijske i tehnološke industrije te međunarodnih odnosa u tom području.

To se, naime, uvijek tako događa. Iz slučaja Wirecard u pregovorima, ali i u igrama moći, u stručnim i javnim raspravama, na suđenjima, kojih će sigurno biti nekolicina, i u drugim procesima, izdvojit će se elementi za smetlište i oni s kojima se ide dalje, kako u financijskom i tehnološkom poslovanju, tako i u međunarodnim odnosima. Do nove prilike. Prije ili u sklopu svake veće krize, pojavi se jedan ili više većih poslovnih skandala čiji prvi ljudi završe u zatvoru, da se javnosti pokaže kako ni oni na vrhu hijerarhije nisu nedodirljivi te iz pedagoških razloga – kao podsjetnik drugima o rizicima. Sve je to gotovo ritual poslovnog života u kojem se i mediji i politika kreću uglavnom utabanim stazama. Rekapitulacija slučaja Wirecard koja slijedi uglavnom je opis tog rituala.

Pokazivanje mišića

Preliminarno, korisno je podsjetiti da jedna od glavnih rasprava u Njemačkoj u ovom trenutku u povodu Wirecarda nije priča iz svijeta biznisa – ta će se, kao i uvijek, razmjerno najlakše sanirati, Wirecard nije bio kompanija bez prihoda koja ne može pokriti minus od dvije milijarde eura – nego je li njemački financijski regulator BaFin pravodobno i adekvatno reagirao, zašto nije spriječio slučaj koji je odavno bio, u najmanju ruku, sumnjiv. Valdis Dombrovskis, povjerenik Europske komisije za financijska tržišta, izrazio je sumnju da je njemački financijski regulator propustio ustanoviti adekvatno stanje stvari te pravodobno izvijestiti da je prekršio europske norme regulacije financijskog poslovanja. Razmatra se mogućnost da europski financijski regulator Esma propita rad njemačke regulatorne agencije.

Radi ilustracije što to znači, može se zamisliti da su iz Europe poslali kontrolu u Hanfu i HNB zbog onih mjenica koje su kolale između Agrokora, njegovih dobavljača, banaka i faktoring društava. To je možda i zamislivo, premda se (još) nije dogodilo, no ovdje se radi o odnosima Europe i Njemačke.

S druge strane, iz Njemačke postavljaju pitanje granice nadležnosti BaFina za Wirecard, za koje njihove kompanije i poslove: tu je, osim banke, izvorno bio i tehnološki biznis. Slikovito govoreći, koliko se HNB i Hanfa mogu petljati u poslovanje neke informatičke tvrtke koja daje usluge bankama? A u prepisci europskog i njemačkog regulatora već postoji dopis iz početka 2019. godine o sprečavanju trgovanja na burzi dionicama Wirecarda. Kompanija je bila pod nadzorom, onoliko koliko ju je financijski regulator bio nadležan nadzirati, mogući je njemački odgovor. Wirecard je glavninu poslovanja “knjižio” kroz podružnice u Singapuru, Dubaiju i Filipinima. Koliki doseg njemački regulator ima u tim međunarodnim transakcijama…

I da stvar zakompliciramo još i više, pomalo i prema teoriji zavjere, jedan od ključnih investitora u Wirecard je japanski SoftBank, općenito jedan od najznačajnijih svjetskih tehnoloških investitora. Nema tome davno da je SoftBank pretrpio gubitak od milijardu dolara u WeWorku, kompaniji koja se lažno predstavljala kao “tehnološka” iako je samo iznajmljivala prostorije startup i tehnološkim kompanijama. Masayoshi Son, osnivač SoftBanka, koji je svojedobno spasio Yahoo od propasti, nedavno je objavio da izlazi iz kineskog Alibabe, kojem je prije više od dva desetljeća dao inicijalni investicijski poticaj da izraste u jednu od najvećih svjetskih e-commerce kompanija. Ako se Masayoshi Son pomalo i povlači, u raspravama o budućnosti Wirecarda, i uopće jednog dijela fintecha, SoftBank ne može biti zaobiđen. Slučaj Wirecard puno je više od “pišljivih” nepostojećih dvije milijarde eura.

Kako se svi ti aspekti priče ovdje ne mogu ispričati, zato što se, uostalom, još razvijaju, kako će, dakle, rasplet biti rezultat odnosa političke moći u međunarodnim odnosima, a za neko će vrijeme uspostaviti obrasce globalnog financijsko-tehnološkog poslovanja, povijest Wirecarda može pomoći da se razumije zašto je do ovoga ustvari moralo doći, i što je sve na stolu.

Okruženje

Wirecard je osnovan 1999. godine u Münchenu. Mlađima je teško pojmiti u kojoj je fazi tada bio Internet, a posebno internetska trgovina. PayPal osnovan je samo godinu prije, a plaćanje kreditnim karticama preko Interneta smatralo se krajnje problematičnim. Na eBayu stvari su se prodavale i kupovale preko platnih naloga i u najrazvijenijim zemljama. Da, financijska tržišta koristila su se elektroničkim komunikacijskim kanalima, ali to nije bio Internet, osobito ne www.

Prvi klijenti tehničke podrške platnom prometu koju je nudio Wirecard bile su kladioničke, kockarske i stranice koje su prodavale pornografski sadržaj, čijim je korisnicima želja jača od financijskog opreza.

Nije to ništa neobično. Prema teoriji poslovne disrupcije, ona najčešće započinje u rubnom ili sivom dijelu tržišta, sitnim transakcijama, među tzv. običnim ljudima. Tako je, primjerice, počeo eBay, a prvi eksperimenti s transakcijama kriptovalutama odvijali su se na tržištu marihuane. Platni promet na Internetu bila je zaista prijeko potrebna usluga, važan puzzle u ukupnoj izgradnji virtualnog biznisa. Čovjek bi platio proizvod, uslugu, koju vidi na internetskoj stranici, ali kako? Kako novac skinuti s njegova računa i prebaciti ga na račun prodavatelja, a bez odgoda, teškoća, lopovluka, provala.

Početak dvijetisućitih karakterizira i dot.com balon, koji se uskoro rasprsnuo jednim dijelom zato što su investitori polagali nade u internetski biznis, a on svojim tehnološkim rješenjima još nije bio u stanju udovoljiti zadatku i očekivanjima. Neriješeni platni promet bio je samo jedan problem.

Kompaniju bez kompasa preuzeo je 2002. Markus Braun, koji je doktorirao ekonomiju na Sveučilištu u Beču, a potom se zaposlio kao konzultant u KPMG-u. Inicijalno tehnološko-financijska kompanija dobila je, prirodno, jasniji financijski naglasak. Posebno je to došlo do izražaja prilikom izlistavanja na Njemačku burzu. Wirecard je 2004. godine spojen s tvrtkom InfoGenie, u osnovi jednim call centrom, koji je odgovarao na pozive građana i davao sve vrste informacija. Bila je, dakle, riječ o jednoj radno-intenzivnoj kompaniji koja je gubila tržište kako se razvijao Internet, pa je prijetilo isključenje njezinih dionica s Burze. Spajanje tvrtke InfoGenie i Wirecarda prihvaćeno je kao dokapitalizacija, InfoGenie se održao na burzi, a onda je i cijela kompanija preuzela jedinstveno ime Wirecard. Danas mnogi komentatori ističu da se Wirecard zatekao na Burzi a da nije prošao uobičajenu proceduru podnošenja revidiranih izvješća pomoću kojih potencijalni dioničari dobivaju osnovne informacije o oportunitetu investiranja.

Akvizicije

Drugi element prema kojem je Wirecard naglasak stavljao na financije više nego na tehnologiju, bili su rast i širenje, koji su se odvijali uglavnom akvizicijama. Prva od značajnijih bila je kupnja XCOM-a, koji je poslije preimenovan u Wirecard Bank. Ta je banka dobila licencu od Vise i Mastercarda. Međutim, 2008. godine počeo je i prvi napad Udruge njemačkih malih dioničara, koji su Wirecard optužili za falsificiranje bilance. Kako se ne bi izgubila reputacija, mali njemački revizor zamijenjen je velikom revizorskom kućom Ernst&Young, a Wirecard je objavio da kreće u kupnju drugih kompanija.

Cilj su, uglavnom, bile azijske kompanije za platni promet, u Indiji (to je bila najveća akvizicija – za 340 milijuna dolara), Singapuru, Novom Zelandu, Australiji, Maleziji, Hong Kongu, Ujedinjenim Arapskim Emiratima, ali Wirecard se proširio i u Sjedinjene Države preuzimanjem prepaid servisa od Citibanka, te u nekolicini europskih zemalja, Ujedinjenom Kraljevstvu, Rumunjskoj, Irskoj. Drugim riječima, kupovalo se tržište. U trenutku kolapsa Wirecard je procesuirao digitalna plaćanja u 250.000 prodajnih kompanija širom svijeta, među ostalim i u velikim prodajnim lancima kao što su Aldi i Lidl.

Cijena tržišta

No, procjena vrijednosti tržišta prilično je nesiguran posao. U prvom članku u seriji The House of Wirecard, Financial Times, potaknut izvorima unutar tvrtke, ispituje neobična prethodna plaćanja. Iz Wirecarda je objašnjeno kako je riječ o nekoj vrsti kaucije kojom se klijente kompanije koju Wirecard kupuje omekšavalo da prihvate deal, dakle novog partnera. I da je to običaj u Aziji.

Pričom da je to običaj u Aziji samo su se više ukopali. Naime, Azija je preogromna da je se može proglasiti jednom cjelinom sa zajedničkim običajima, što ljudi u FT-u znaju očito bolje nego što su to znali ljudi iz Beča iz Wirecarda, kojima je lova udarila u glavu (često se to dogodi) pa su mislili da svakom mogu prodavati priču “kako je to u svijetu” (u Aziji). Osim toga, priča se lako provjeri – FT je dobio cijeli niz sugovornika koji su rekli kako “nema govora da je to običaj u Aziji”. Tako je Wirecard svojom reakcijom samo otvorio vrata daljnjim ispitivanjima njihovih financija.

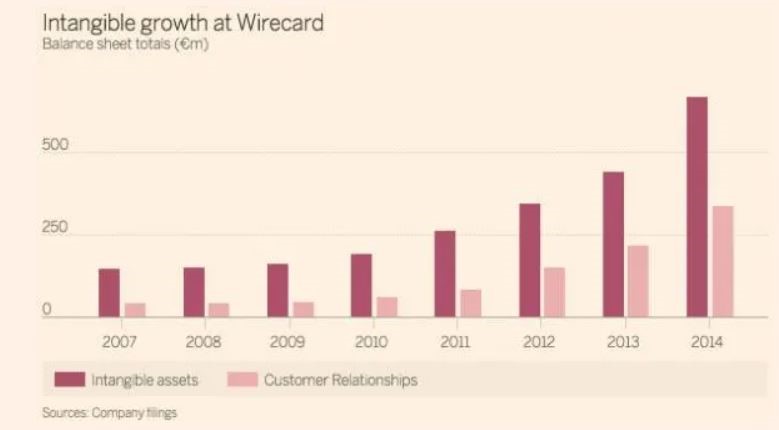

Ta unaprijedna plaćanja predstavljana su kao ulaganje u odnose s kupcima, naime, s klijentima kompanija koje Wirecard kupuje. Odnos s kupcima, dakle tržište, ima svoju kupovnu cijenu, odnosno uračunavao se u konačnu vrijednost kupljene kompanije, i ujedno u ukupnu vrijednost Wirecarda. Nekoć se to (a kod nas često i danas) zvalo goodwill, u Wirecardovom se slučaju nazvalo odnos s kupcima. (Usput, Agrokor je vrijednost goodwilla Konzuma BiH, prema nekim izvorima, procijenio na nekih 600 milijuna eura, kako bi predstavio svoju ukupnu vrijednost većom i lakše jamčio za kredite. To je domaća ilustracija kako se vrijednošću kompanije može manipulirati.) Goodwill i odnos s kupcima zaista postoji, ali koliko to vrijedi, uvijek je veliko pitanje. Financial Times otkrio je kako je nematerijalna vrijednost Wirecarda dramatično i teško objašnjivo rasla iz godine u godinu, najviše zahvaljujući upravo sve višoj procjeni vrijednosti “odnosa s kupcima”.

Okolo pa na mala vrata

U jednom od svojih članaka FT je također možda rekonstruirao način kako je skriveno da onih dvije milijardi eura nije bilo. Naime, transakcije su se vrtjele kroz cijelu jednu seriju zemalja, te je, prema toj rekonstrukciji, novac koji je potekao iz Wirecarda, u njegovoj kompaniji u Indiji bio predstavljen kao izvorni prihod kompanije od prodaje usluga na tržištu.

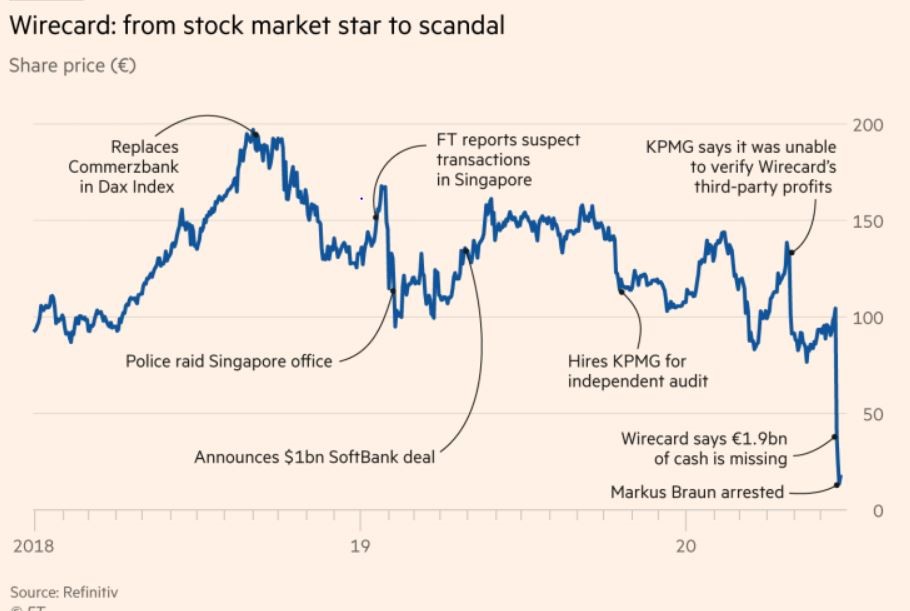

U pregledu zbivanja Financial Times zatim opisuje bitku u javnosti oko imagea Wirecarda. Prvo su se pojavile analize prema kojima su Wirecardove operacije u Aziji osjetno manje nego što se predstavljaju. Wirecard je objavio da iza te tvrdnje stoje burzovni mešetari (oni koji zarađuju kladeći se na pad vrijednosti dionica – shortsellers). Zatim su krenule optužbe o pranju novca, koje je ispitivao i njemački regulator BaFin. Onda su krenule priče da Wirecardovi protivnici dobivaju prijeteće poruke te kako im se hakiraju email adrese. U 2018. godini Wirecard postiže svoju najvišu burzovnu vrijednost.

Početkom 2019. započinje konačni obračun. Kad je u Singapuru u podružnicu upala (financijska) policija, njemački je regulator zaustavio burzovne operacije. Ernst&Young objavio je da nije u stanju potvrditi neke stavke iz bilance pa je angažiran KPMG, druga velika revizorska kuća, što nije puno pomoglo. Više nije bilo dovoljno ratovati priopćenjima i hakiranjem email adresa. Wirecard je izdao 500 milijuna eura obveznica koje je Moody’s, rejting agencija, povoljno klasificirao kao investicijske. Međutim, SoftBank je preko Credit Suissea prodao svojih 900 milijuna eura obveznica. Ni to nije prošlo bez repova: posumnjalo se u insajdersku trgovinu, jer su kupci SoftBankovih obveznica bili burzovni mešetari (shortsellers), koji su ih kupovali kladeći se na pad cijene. Drugim riječima, počela je panika, i više nije bilo moguće povući pravi potez koji bi stabilizirao stvar.

Uslijedila je serija članaka u Financial Timesu u kojima se pisalo o prenapuhanom profitu u pojedinim europskim i azijskim podružnicama, potom da je novac na nekim računima računat dvaput u izvješćima o poslovanju, odnosno da je možda uračunavan i tuđi novac. Premda je Markus Braun znao davati izjave kako je Ernst&Young spreman potpisati vjerodostojnost poslovnih izvješća iz 2019. godine, to se nije dogodilo, a ni KPMG nije pomogao. Napokon, filipinska je podružnica objavila da tih pretpostavljenih 1,9 milijardi eura jednostavno – nema, a Braun je 5. lipnja uhićen.

Pouke

Pouke se u ovom trenutku još ne mogu izvlačiti. Može se samo spekulirati. Ne, ne radi se uopće o udaru i ugrozi fintecha. Prije bi se moglo reći da je Wirecard zapostavio svoj core business, platni promet na Internetu, kako ga je ponijela lova. Markus Braun očito nije bio dorastao velikim igračima. Kad je već spomenut, slično se dogodilo onom folirantu i šminkeru Adamu Neumannu iz WeWorka, koji je išao cijelom svijetu pokazati kako je kupati se u lovi, kao da je iz obitelji Kardashian. Druga se paralela od ovdje spomenutih može povući s onim call centrom InfoGenie koji je Wirecard preuzeo, a koji je zakasnio za razvitkom. Naime, platni promet na Internetu nije više novost kao kad je Wirecard počinjao, nego se zahuktao, i u njega su se uključile najveće svjetske kompanije.

Sve su to, međutim, mikro objašnjenja – te problem je management, te problem je hvatanje koraka s tehnološkim razvitkom. Puno je zanimljivije i puno će više trebati slijediti ono što će se u povodu Wirecarda događati na općoj razini, među regulatorima, među političkim i financijskim blokovima. Tu će se pokušati iskoristiti prilika da se pokažu mišići, da se uspostave novi odnosi snaga i novi obrasci koji odgovaraju ovome ili onome. Ne znači da je slučaj Wirecard dovoljno velik da sve to pokrene, moguće je da je potreban još poneki sličan slučaj. Ako bi se to dogodilo, onda bi Wirecard mogao biti navještaj predstojećeg kolapsa koji svi već toliko dugo očekuju i najavljuju da izgleda kao da ga priželjkuju.